电工钢行业研究报告:驱动现代工业的核心材料

智库报告 · 2021-07-26 09:08

1. 驱动现代工业的核心材料-电工钢

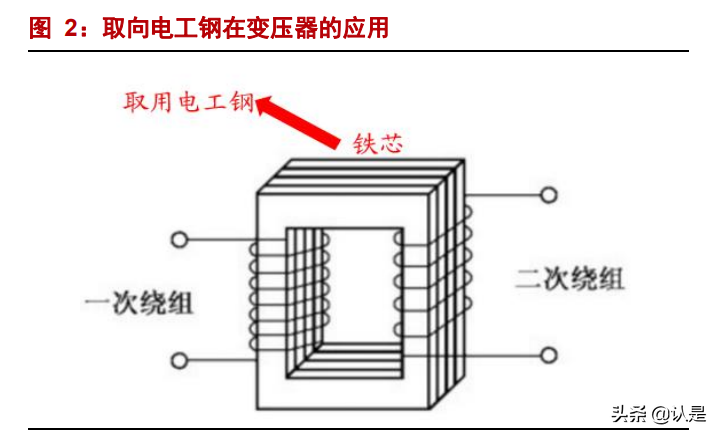

电工钢就是我们俗称的硅钢。按含硅量不同,电工钢分为低硅片(中低牌号)和高硅 片(高牌号)两种。低硅片具有一定的机械强度,主要用于制造电机,俗称电机硅钢片; 高硅片磁性好,但是较脆,主要用于制造变压器铁芯,俗称变压器硅钢片。

按生产工艺不同,电工钢分为热轧和冷轧两种,冷轧电工钢又根据内部晶粒朝向分 为取向电工钢和无取向电工钢。取向电工钢的晶粒基本朝一个方向,含硅量较高,主要用 于变压器制造。无取向电工钢晶粒分布杂乱无章,含硅量较低,主要用于电机制造。冷轧 片厚度均匀,表面质量好,磁性较高,因此,随着工业的发展,热轧片有被冷轧片取代的 趋势。

电工钢是电力、电器工业不可缺少的重要软磁合金,广泛应用于电力和电讯工业,用 于制造发电机、电动机、变压器、互感器等设备,在电力工业、轨道交通、电器工业、新 能源汽车等新兴产业中发挥着十分重要的作用。

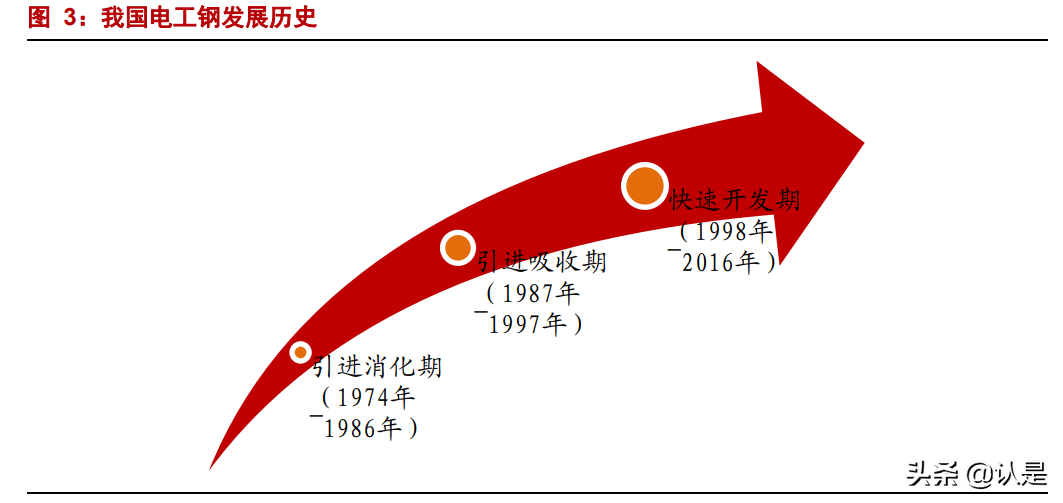

改革开放 40 年来,通过学习国外先进技术,消化、掌握国外先进专利技术,我国电 工钢产业不断发展壮大。40 年来,我们开发了一系列具有自主知识产权的产品,完善生 产工艺,对设备不断进行改进,经过长期努力,中国电工钢生产技术得到了快速的发展, 电工钢产量居世界第一。我国电工钢产业发展阶段大致可分为以下几个时期:一是引进消 化期(1974 年~1986 年),二是引进吸收期(1987 年~1997 年),三是快速开发期(1998年~2016 年)。2020 年,国内实现电工钢产量总计 1188.61 万吨,其中无取向电工钢产量 960.49 万吨、取向电工钢产量为 157.62 万吨,相比于 1978 年,我国电工钢产能实现巨大 飞跃,成为全球第一大电工钢生产国。

由于无取向电工钢的使用场景更加主流和多元化,也是本文重点研究方向。无取向 电工钢应用占比高,主要的应用领域分类包括大型电机、家用电器、中小电机、汽车电机 及新能源驱动电机等方面。取向电工钢主要应用在各种类型的变压器、电抗器、互感器等 铁芯的制造等等。

2. 供给高技术壁垒,工业电机及新能源需求高成长

2.1. 新能源用高牌号电工钢龙头集中且高速成长

2020 年,国内电工钢总生产能力 1276 万吨,其中,取向电工钢约 180 万吨,与 2019 年同比增加 2 万吨;无取向电工钢约 1096 万吨,与 2019 年同比持平。

从生产运行情况看,2020 年共生产电工钢 1188.61 万吨,同比增长 4.55%。其中无取向 电工钢产量约 960.49 万吨,同比增长 3.67%,其中,中低牌号无取向电工钢约 760.2 万 吨,同比增长 0.03%,占比 79.15%;高牌号无取向电工钢约 146.7 万吨,同比增长 35%, 占比 15.27%;高效(高磁感)无取向电工钢 53.59 万吨,同比下降 7.3%,占比 5.58%。 可以看出,目前我国无取向硅钢生产仍以中低牌号为主,但增速已经趋于平稳。高牌 号无取向电工钢产量有较快提升,未来在电工钢供给端占比也将快速提升。

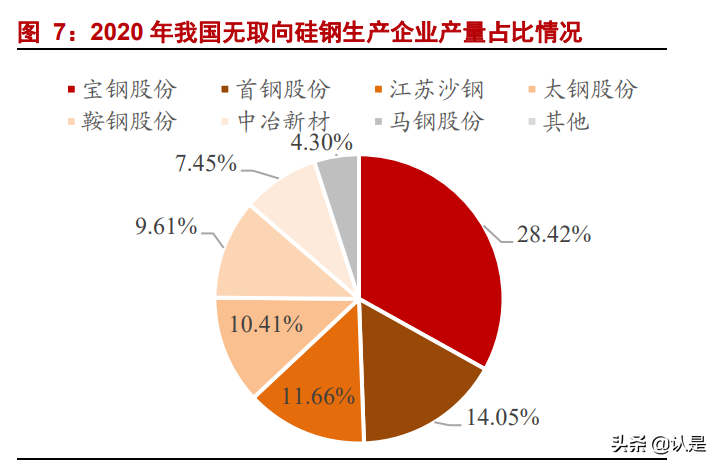

2020 年全国无取向电工钢产能利用率 87.64%,中高端产品结构分化明显。从生产企 业看,2020 年我国共有 18 家无取向硅钢生产企业。其中国企 8 家,民企 10 家。从生产 工艺上看,国企主要为全流程工艺,而民企(除江苏沙钢外)均是从连续脱碳退火线开始 (均无常化酸洗、轧机配置),只具备生产产品中低牌号无取向电工钢能力。

国企 8 家取向硅钢产能 745 万吨,产能利用率 98.20%,产能充分释放,明显好于民 企。民企 10 家,产能 351 万吨,产能利用率仅为 65.20%,利用率相对较低,充分说明低 牌号无取向电工钢目前面临产能过剩情况。

供给格局来看,我国无取向硅钢生产集中度较高。CR7 产能占全国比重 73.45%,产 量占比达到 85.91%。若考虑未来无取向硅钢存有向高牌号发展趋势,加之高牌号硅钢壁 垒极高(技术、资金规模、下游客户认证周期等),小型企业在配套设施、资金、技术储 备等方面不足,未来集中度有望进一步提升。

截至去年,我国无取向硅钢高牌号和高效(高磁感)无取向硅钢产量由宝钢股份、首 钢股份、太钢不锈、马钢股份、鞍钢股份、新钢股份(中冶新材)、沙钢股份、广东威恳 生产,合计具备高端无取向硅钢生产能力的企业仅 8 家,而 CR5 占比达到 89.09%,行业 集中度高。

从增量方面,目前我国无取向硅钢占比中,近 80%的产品仍为中低牌号,占比较高。 未来,整体上除了头部企业宝钢、首钢有明确扩产计划外,分别预计在明年年中和 2023 年初逐步投产。其余企业中,因为大部分企业不具备全流程生产工艺,且主要以中低牌号 产品为主,对于高端无取向硅钢供给增量十分有限。同时,未来产能变化中,由于低端牌 号产品占比高,随着下游市场变化,企业产能或有减,甚至关停的可能。因此,宝钢股份、 首钢股份的新能源汽车专用硅钢生产线将是未来高端无取向硅钢供给的主要增量。仅考 虑宝钢股份及首钢股份对于新增新能源汽车专线投产时间计算,预计 2021-2024 年我国高 牌号无取向硅钢产量分别为 200 万吨、209 万吨、252 万吨、270 万吨。

2.2. 无取向电工钢特别是高牌号电工需求保持高速增长

2020 年我国无取向电工钢表观需求量约 968 万吨,与 2019 年同比增长了 3.54%, 随着“十四五”规划的实施,预测未来五年取向电工钢表观需求量约 1100 万吨-1200 万吨,增幅 10~25%左右。具体表现在以下几个方面:

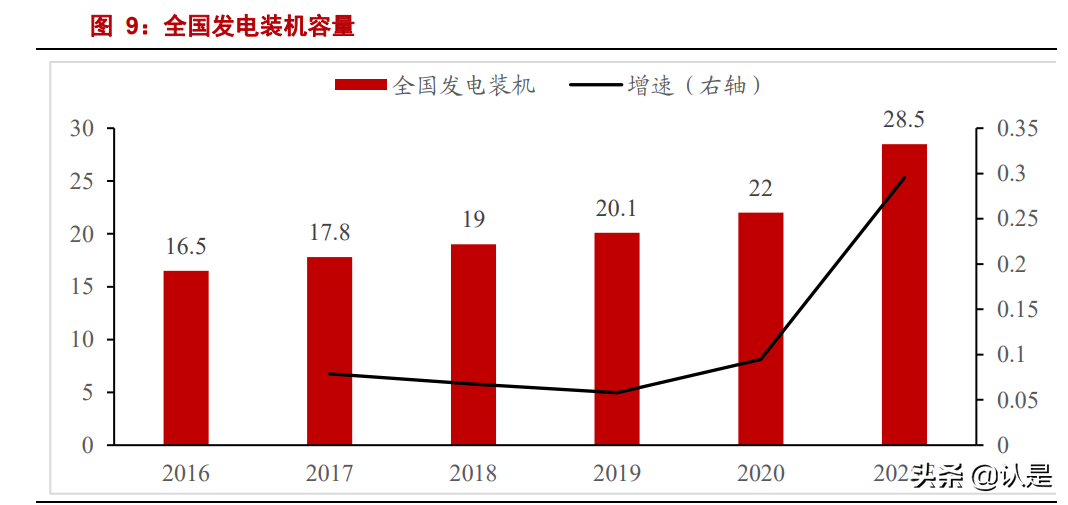

(1)我国大电机行业:大电机主要用于发电行业,在我国“碳达峰”“碳中和”大背景下,电源发展动力由传统煤电向清洁能源转变。根据中电联电力行业“十四五” 发展规划研究,预期至 2025 年,全国发电装机容量 28.5 亿千瓦,常规水电装机 3.7 亿千瓦,风电装机 4 亿千瓦,太阳能发电装机 5 亿千瓦,生物质发电装机 6500 万千 瓦,核电装机 0.7 亿千瓦,气电装机 1.5 亿千瓦,煤电装机规模力争控制在 12.3 亿 千瓦以内。

2020 年水电、火电、风电、核电等大电机行业用无取向硅钢用量约 20~25 万吨, 主要牌号 50W600、50W470、50W350、50W270、50W250 等,目前是东电、上电、哈电 及各省市发电设备厂,宝钢、武钢、首钢、太钢等钢厂在供,预测“十四五”期间需 求增长约 30%,太阳能发电、风电等发展前景看好。

(2)中小电机行业:2020 年市场用量 400~450 万吨,主要牌号 50W800、50W600、 50W470、50W350、50W300 等,其中 30%-40%为高牌号,主要是节能高效电机使用。2020 版《电动机能效限定值及能效等级》于 2020 年 5 月 29 日发布,增加 8 极三相异步电 动机能效等级,空调器风扇用电容运转电动机、空调器风扇用无刷直流电动机能效指 标要求等。随着电机能效升级和 IE3 高效电机的推进,未来五年电机行业会发生重大 技术变革,高牌号硅钢使用占比有望增加至 60%左右。因此,在中小电机领域中,无 取向硅钢的使用在未来面临两个方面的变革机遇,一方面是中小电机总量上的稳定增 长支撑无取向硅钢需求;更重要的是对于能效标准更高的要求,将会大大增加高牌号 无取向硅钢的用量。 我们预测,“十四五”期间工业领域中小电机用硅钢需求增长预计将达到 30%~ 40%至 600 万吨左右。

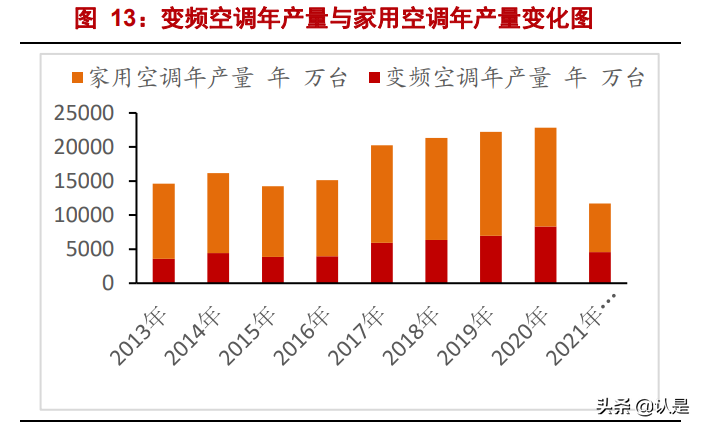

(3)家电行业:2020 年家电市场无取向硅钢用量约为 300~350 万吨,主要牌号 50W1300、50W1000、50W800、50W600、50W470、50W350、35W270、35W230、35W210 等, 该行业是刚性需求,随着家电下乡和脱贫的全面实现及农民生活水平的不断提高,乡 村巨大的家电需求将拉动电工钢需求增长。

另外,《房间空气调节器能效限定值及能效等级》自 2019 年 12 月 31 日发布,要 求在两年过渡期内逐步实现全部房间空气调节器使用变频压缩机。家电电器变频压缩 机全球产量在 2.5-3 亿台,中国产能产量占 90%以上。目前变频空调占全部空调产量 生产近 70%,在政策驱动下,明年将全部生产变频压缩机,而变频压缩机用无取向硅 钢均需使用高牌号产品,因此未来高牌号无取向硅钢的需求会进一步扩大,预计“十 四五”期间需求增长 20%~30%。

(4)高牌号无取向电工钢是新能源汽车驱动电机的重要原材料。新能源汽车的高 速发展将为高牌号无取向电工钢提供十分快速的需求增量。2020 年,我国新能源汽 车驱动电机使用电工钢约为 15 万吨。在国家强有力的政策支持下,“十四五”期间, 随着新能源汽车的快速增长,预计“十四五”末,新能源汽车用高端无取向硅钢需求 量将达到 80-100 万吨左右,五年年复合增速约为 40%左右。

无取向电工钢作为电机定转子铁芯的核心材料,其磁性能及力学性能又影响着驱 动电机服役效果。随着新能源汽车生产企业对于车辆动力性能及稳定性要求逐步提升, 对于电机核心材料的无取向硅钢的规格要求非常高。另一方面,车企对于原材料认证 周期一般在 4-5 年,进入市场壁垒较高。目前新能源汽车用无取向硅钢(一般为高牌 号无取向硅钢中的最高规格或是高效级别无取向硅钢)主要供应商仅有宝钢(全车系 认证完成)、首钢(全车系认证完成)、太钢。2020 年,我国新能源汽车产量 137 万辆,全球新能源汽车产量 320 万辆。根据中汽协预测,到 2025 年我国新能源汽车产量将达到 800 万辆,全球总产量将达到 1800 万辆。

另一方面,新能源汽车用无取向硅钢需求关注全球范围的增量。新能源用无取向硅 钢主要海外企业为浦项钢铁(韩国)、新日铁住进(日本)、日本 JFE(日本)。除了中国 外,其他国家电工钢产能已经饱和甚至出现下降的情况。未来随着全球新能源汽车产量 快速上升,中国是唯一具备能力提供供给弹性的国家。因此,我国新能源汽车用无取向 硅钢未来将长期受益于全球市场的快速发展。

2020 年新能源汽车使用高端无取向硅钢的 15 万吨中:

纯电动乘用车销量约 100 万辆,每辆车平均使用 60KG 高端无取向硅钢,纯 电动乘用车使用量约 6 万吨。

插电式混合动力乘用车销量约 24.7 万辆,每辆车平均使用 100KG 高端无取 向电工钢,插电式混合动力乘用车使用量约为 2.47 万吨。

纯电动商用车车销量 11.5 万辆,每辆车平均使用 250KG 高端无取向硅钢, 纯电动商用车使用量约为 2.89 万吨。

插电式混合动力商用车销量 0.4 万辆,每辆车平均使用 300KG 高端无取向电 工钢,插电式混合动力商用车使用量约为 0.13 万吨。

我国对外出口新能源汽车电机带动的间接出口及新能源用无取向硅钢的直 接出口约 3.52 万吨。出口部分未来有望随着全球新能源汽车增长逐步放大。

未来若按照每辆新能源汽车使用高端无取向硅钢量在 60-100KG 左右计算,叠加 未来出口增加,预计 2025 年我国新能源汽车用无取向硅钢为 80-100 万吨左右。

(5)其他新兴行业:主要包括无人机、机器人、智能家俱、智能家电等,对高牌 号、薄规格电工钢的需求,将是新的增长点。 从近五年我国无取向电工钢表观消费量及同比变化趋势来看,无取向电工钢表观 消费除 2018 年有所下降外,2019 年、2020 年开始,无取向电工钢表观需求有所增 加,特别是高牌号需求增加。

2.3. 两碳双控有望带动电工钢天量需求空间

2016 年工业和信息化部印发了《钢铁工业调整升级规划(2016—2020 年)的通知》。 在第四部分“重点任务”中,明确指出“高效率、低损耗及特殊用途硅钢”为关键品种重 大工程。

2017 年国家发展和改革委员会印发了《增强制造业核心竞争力三年行动计划(2018- 2020 年)》。文件中,明确规定变压器使用厚度薄,磁感应强度大的高端电工钢。

2019 年国家发展和改革委员会颁布了第 29 号令《产业结构调整指导目录(2019 年 本)》。文件中,国家鼓励类第 8 部分钢铁,第 4 节中明确规定“低铁损高磁感取向电工 钢”为国家鼓励类重点产品。

2020 年国务院办公厅关于印发新能源汽车产业发展规划(2021—2035 年)的通知。 文件提出,到 2025 年纯电动乘用车新车平均电耗降至 12.0 千瓦时/百公里,新能源汽车 新车销售量达到汽车新车销售总量的 20%左右。

2020 年,在家电、电机、新能源汽车和变压器等领域,国家各部委下发能效升级的 相关政策或规划,进一步促进高端高牌号电工钢需求快速增长。

由于电动机及电器产品的能效高低很大程度上取决于电工钢电磁性能的优劣。加之 我国在“碳达峰”“碳中和”大背景下,对于节能减排的要求日益提高,国家对变压 器、电机、家用电器的能效升级提出了严格的要求,因此未来下游制造业对于能效标准 的提升也将增加高牌号无取向硅钢的需求量,而低端产品市场将逐步被蚕食。

3. 严重低估的新能源及工业动力核心原材料-高端电工钢

3.1. 与稀土永磁一样重要的驱动电机核心材料

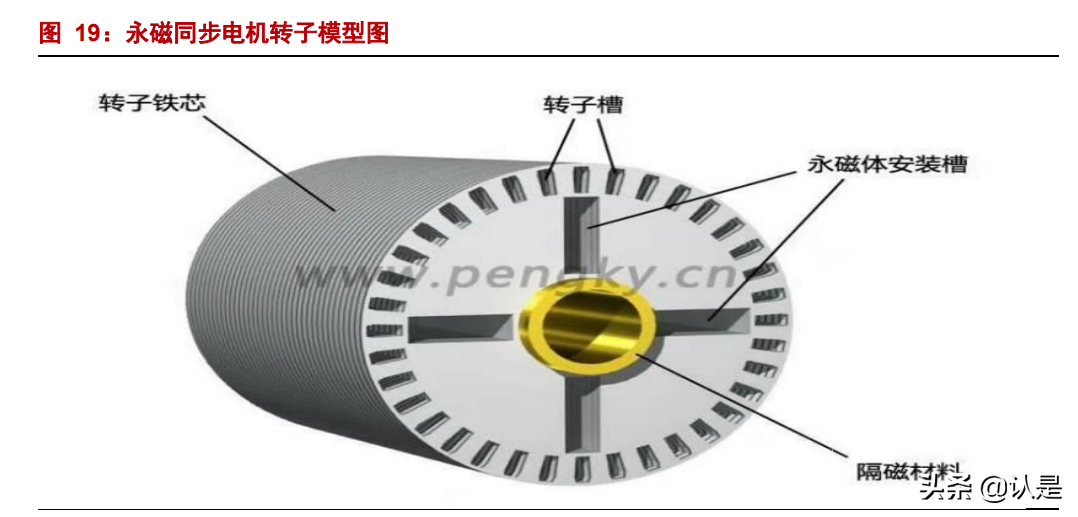

驱动电机是新能源汽车的三大核心部件之一,目前主流的方案是稀土永磁同步电 机,部分异步电机也在逐步向永磁同步电机转换,永磁同步电机具有高效率、高转矩 密度、尺寸小、重量轻等优点。而核心材料上除永磁体外电工钢也是不可或缺的。

稀土永磁体是市场最关注的新能源驱动电机的原材料,但电工钢(硅钢)严重被 忽视和低估。无取向电工钢作为电机定转子铁芯的核心材料,其磁性能及力学性能又 影响着驱动电机服役效果。

硅钢产品性能直接决定新能源汽车动力性能。电动机作为新能源汽车的“心脏”, 应具有运转效率好,高效区间宽,功率密度高,转子强度大等特点。汽车在启动和爬 坡时,驱动电机需要维持足够大的转矩和功率来提升汽车前进的动力,因此,电工钢 应具有尽可能高的磁感应强度;车辆在加速时,驱动电机转速提高,磁场频率增大, 铁损增加,因而要求电工钢在高频下的铁损低;电机高速运转时巨大的离心力和狭小 的定转子间隙对硅钢机械性能要求很高,因此转子用硅钢需要满足较高的屈服强度和 抗拉强度。

3.2. 电工钢新能源属性,供给门槛高,估值水平重定义

从驱动电力使用材料的价值量来计算,一辆新能源汽车驱动电机一般用的稀土永 磁的毛坯量在 3-4kg 左右,按 40 万元/吨计算,单台驱动电机所用的稀土永磁体价值 量在 1200-1600 元左右。一台新能源车驱动电机消耗的电工钢的量在 60-100kg,按 1.5 万元/吨计算,单台驱动电机所用的电工钢的价值量在 900-1500 左右,单台驱动 电机所消耗的电工钢和稀土永磁体的价值量是相当的。

而从行业竞争格局来分析,高牌号无取向电工钢的门槛要远高于新能源汽车用的 稀土永磁体的供应门槛。首先,新能源汽车对于无取向硅钢的在磁感、铁损率等性能 要求方面极高;另外,目前我国成功实现新能源汽车用无取向硅钢供货的企业仅 3 家 (宝钢股份、首钢股份、太钢不锈)。部分其他企业虽初步实现技术突破,但车企认 证周期 4-5 年,短期内难以行程供应;另一方面,供给端的高集中度为供应企业带来 了很强的议价能力,在较长周期内对于上游原材料价格波动的传导能力强。海外也仅 有浦项钢铁(韩国)、新日铁住进(日本)、日本 JFE(日本),但是由于仅有我国新能 源产业发展迅猛,海外的新能源用电工钢发展速度很慢,产能甚至在萎缩。

截至 2020 年,我国新能源汽车用高牌号无取向硅钢实际供应量约为 15 万吨,其 中,首钢股份和宝钢股份分别计划投产各一条新能源专用无取向硅钢专线,分别与 2022 年及 2023 年投产。整体高牌号无取向硅钢在 2023 年产能由目前的 200 万吨扩 张到 2023 年的 252 万吨,增幅为 26%。磁材企业中四家企业(金力永磁、中科三环、 正海磁材、宁波韵升)2020 合计产能 5.6 万吨,根据公司公告,四家公司到 2023 年 合计产能将达到 7.9 万吨,3 年增张 41%。

产业集中度方面,高端电工钢(高牌号无取向+取向)较磁材企业更高。2020 年, 高端无取向硅钢生产企业 CR5 为 89.09,取向硅钢 CR5 为 79.39;磁材企业 CR5 为 43%。 高端电工刚集中度更优。

所以无论从供给刚性和需求应用前景上看,我们认为作为同样是驱动电机的重要 原材料,电工钢的对应的市场估值至少是和稀土永磁的估值相当的,甚至是略高的。 考虑到单台驱动电机所用的电工钢的价值量略少于稀土永磁体,那么我们就给予新能 源汽车用无取向硅钢与稀土永磁行业一致的估值倍数;

我们选取目前稀土永磁行业主流的供新能源汽车用的稀土永磁材料的企业的 PE 的均值,来给电工钢的估值作为参考,2021 年稀土永磁行业主流供给新能源汽车驱 动电机的 3 家公司的 PE 均值为 54 倍。

3.3. 被严重低估的新能源材料(电工钢)价值股

目前钢铁企业中可以实现新能源无取向硅钢供应的上市公司分别为宝钢股份、首 钢股份、太钢不锈。我们对以上三家企业的高端无取向硅钢资产进行估值。

由于无取向硅钢应用广泛,且不同下游客户对于产品要求不尽相同。因此,无取向硅 钢对应牌号非常繁琐,且生产工艺不尽相同。因此成本核算不能简单套用公式进行判断。 不过整体而言,无取向硅钢板带成本可大致参考市场热卷价格+后端工艺费用来大致估算。 目前市场价格中,中低牌号均价在 9000 元左右,高牌号无取向硅钢价格 12000-16000 元 左右。

据此计算,高牌号无取向硅钢吨钢净利润约为 1500 元,而取向硅钢吨钢盈利略高于 高牌号无取向硅钢。我们按照高牌号无取向硅钢吨钢利润及 2020 年高端电工钢(高牌号 无取向硅钢、高效无取向硅钢、取向硅钢)产量作为基数计算,选取主要高端电工钢生产 企业宝钢股份、首钢股份、太钢不锈、马钢股份、新钢股份(公司持有中冶新材 70%股权) 预计 2021 年高端电工钢利润为 21 亿、9 亿、6 亿、2 亿、2 亿。我们取磁材企业估值计算 高端电工钢资产市值,分部估值对应市值分别为 1155 亿、502 亿、324 亿、113 亿、125 亿。

以上公司除高端电工钢外其余钢材产品,我们按照 6 倍较保守市盈率计算,宝钢股 份、首钢股份、太钢不锈、马钢股份、新钢股份对应市值分别为 1195 亿、500 亿、640 亿、 358 亿、305 亿。合计目标市值分别为 2350 亿、1002 亿、964 亿、471 亿、430 亿。

我们认为,钢铁企业经过多年的深耕发展,产品结构已有了大幅度的提高,作为制造 业的主要原材料,优质钢铁企业不仅保证基础钢材的供应,在新材料及高端材料领域也已 取得很大进步。面对行业发展的新局面,对于优质钢铁企业的优质资产需要市场给予新的 价值重构。我们认为,高端电工钢硅钢产业具备:

竞争格局好,集中度高且技术壁垒极高;

下游需求高速发展,新能源汽车是最快增量,且家电、中小电机等领域由于能效 标准提高,持续刺激高端电工钢钢需求;

企业议价能力强,且未来我国作为唯一可以提供高端产品供给增量的国家,将 长期受益于全球新能源发展红利;

产品价格整体较高且波动较小; 因此,我们认为钢铁企业中具备生产高端电工钢钢的企业明显低估,建议市场对其重 要性及盈利能力进行重估。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

来源:未来智库