计算虚拟化专题研究报告:复盘Vmware二十年创新史

智库报告 · 2021-12-03 14:38

1 积累与试探: 1998~2011

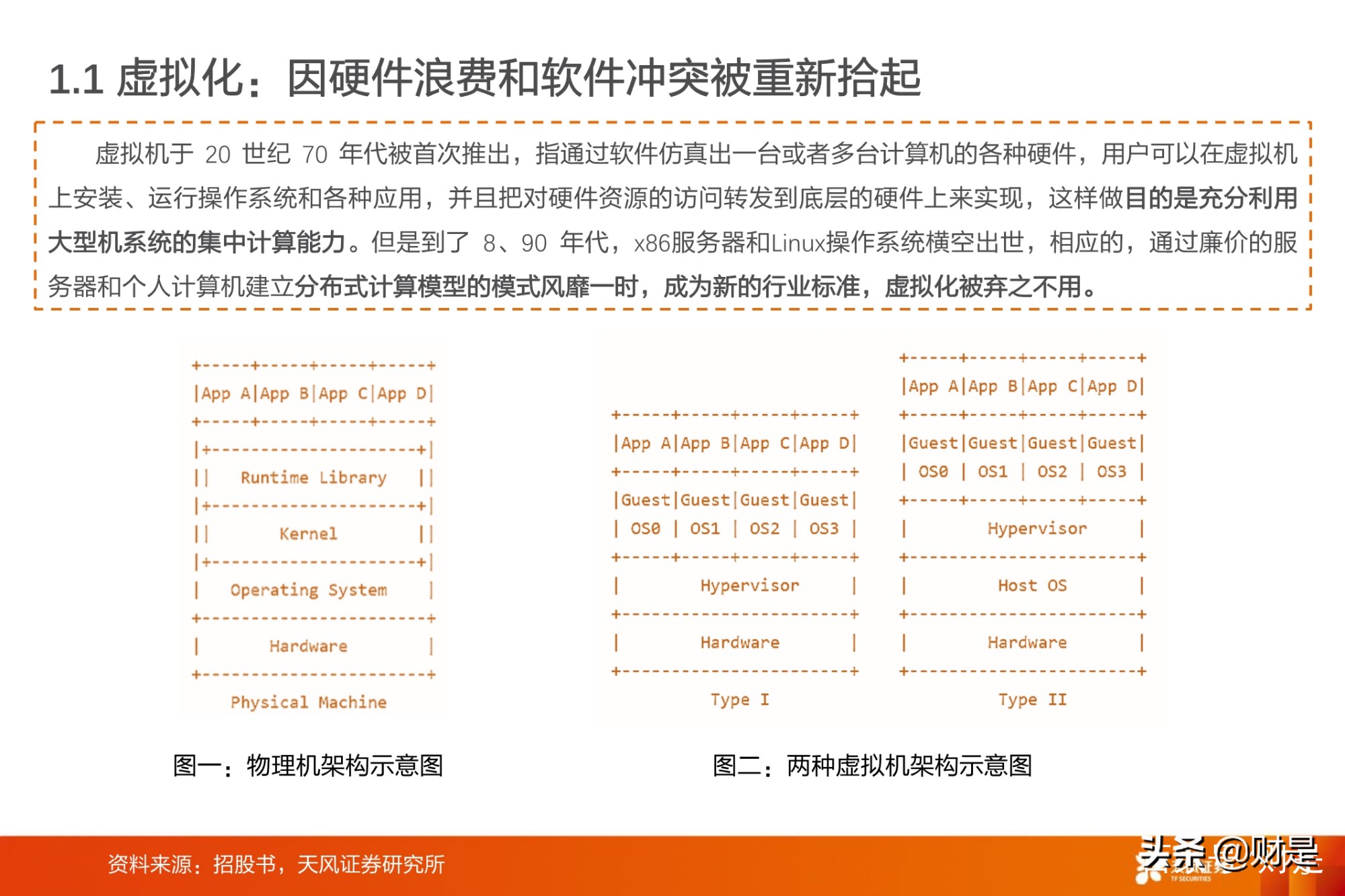

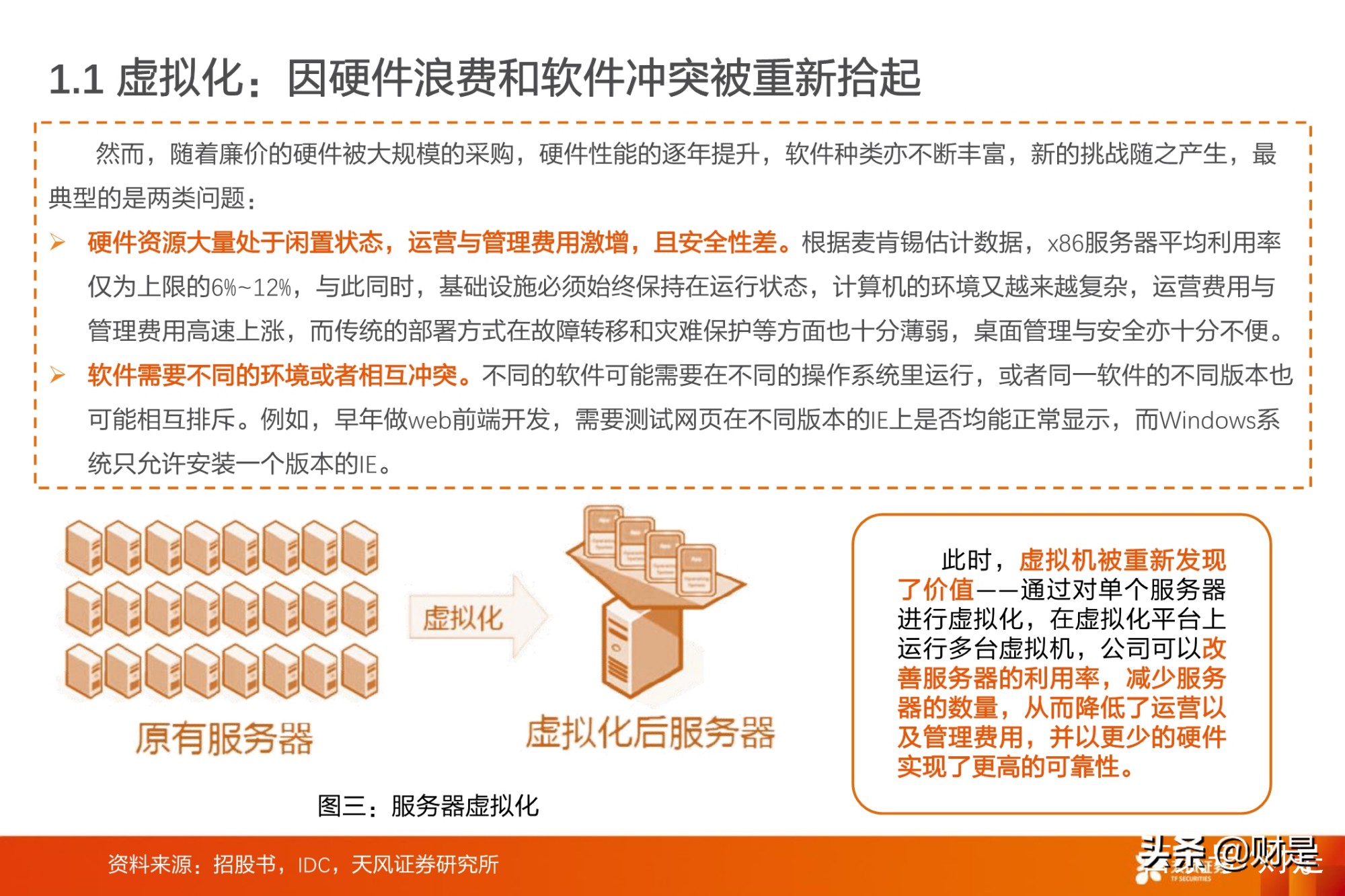

1.1 虚拟化:因硬件浪费和软件冲突被重新拾起

虚拟机于 20 世纪 70 年代被首次推出,指通过软件仿真出一台或者多台计算机的各种硬件,用户可以在虚拟机 上安装、运行操作系统和各种应用,并且把对硬件资源的访问转发到底层的硬件上来实现,这样做目的是充分利用 大型机系统的集中计算能力。但是到了 8、90 年代,x86服务器和Linux操作系统横空出世,相应的,通过廉价的服 务器和个人计算机建立分布式计算模型的模式风靡一时,成为新的行业标准,虚拟化被弃之不用。

1.2 VMware服务器虚拟化起家,迅速占领市场

成立于 1998 年,VMware率先开发和应用基于x86架构的服务器计算虚拟化产品,并于 1999 年首次为客户提供 产品。公司在2004年1月被EMC收购,成为EMC的全资子公司,而EMC又在 2015 年 10 月被DELL收购,虽然DELL和 VMware目前的关系前景并不明朗,但是毫无疑问,Vmware此后在产品销售方面将得利于DELL深厚的行业关系网络。截至 2006 年 12 月,在VMware 上市前夕,其客户群体已达2万余家, 覆盖了《财富》100 强的所有公司和 1000 强的 800 余家公司,总收入达 到 7.04 亿美金,其中软件许可收入 为 4.92 亿美金。

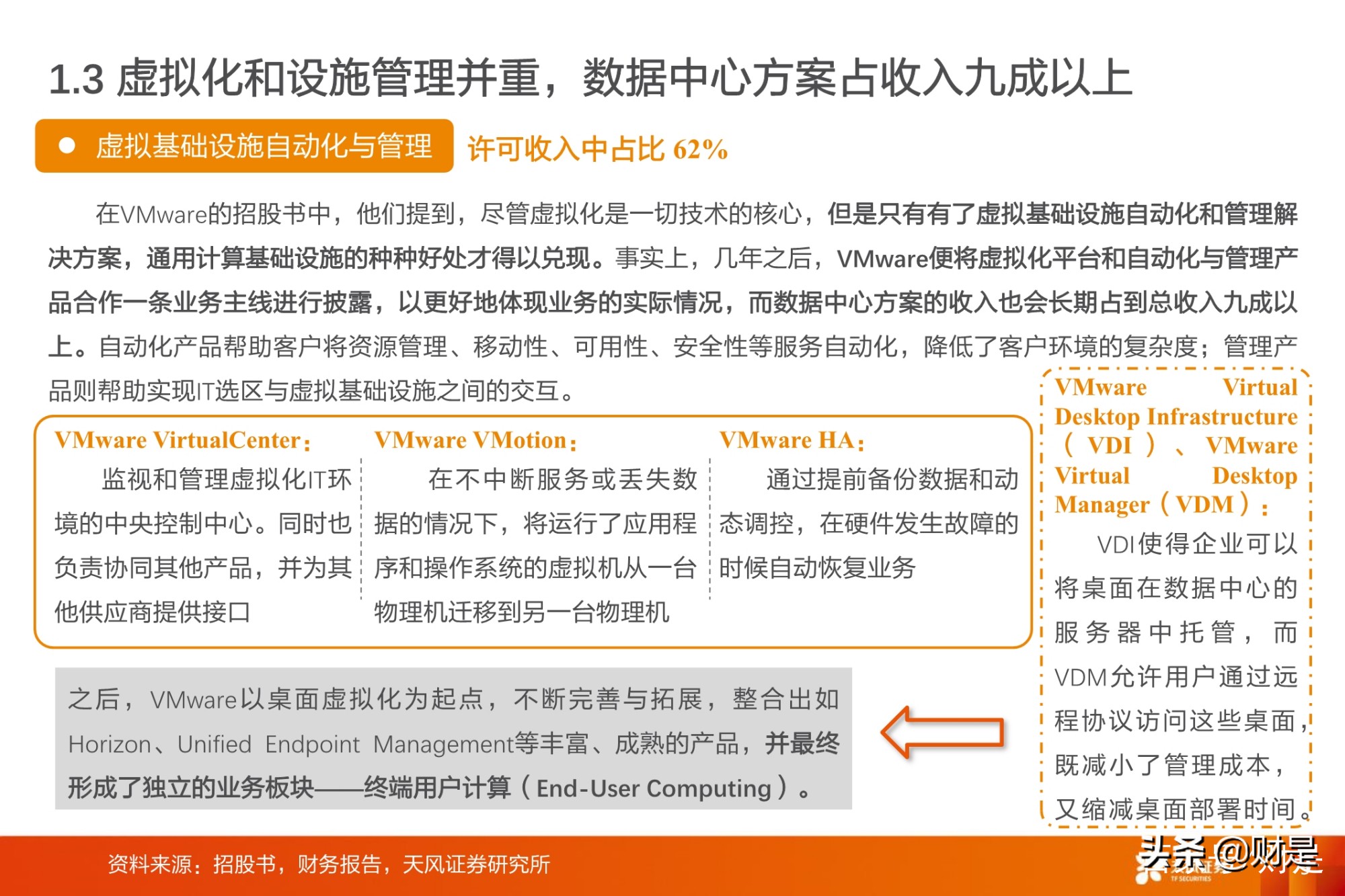

1.3 虚拟化和设施管理并重,数据中心方案占收入九成以上

上市第一年,VMware就把收入快速拉升到 13.26 亿美元,同比增长88%。此时,他们已经向客户提供两条主线 共计 21 款产品,这些产品既允许单独购买,也可以被打包成套件出售。在VMware的招股书中,他们提到,尽管虚拟化是一切技术的核心,但是只有有了虚拟基础设施自动化和管理解 决方案,通用计算基础设施的种种好处才得以兑现。事实上,几年之后,VMware便将虚拟化平台和自动化与管理产 品合作一条业务主线进行披露,以更好地体现业务的实际情况,而数据中心方案的收入也会长期占到总收入九成以 上。自动化产品帮助客户将资源管理、移动性、可用性、安全性等服务自动化,降低了客户环境的复杂度;管理产 品则帮助实现IT选区与虚拟基础设施之间的交互。

1.4 虚拟化市场逐渐饱和,2012年后许可收入增速放缓

直到今天,在x86服务器虚拟化领域,VMware依然保持着绝对的领导地位,市场占有率超过 80%,知名客户不胜 枚举。但是,虚拟化并没有能带给公司持续、高速的增长。 随着市场趋于饱和,VMware收入来源单一的问题暴露出来。公司超过 90% 的收入来自于服务器解决方案,2010 年之后,服务器虚拟化产品的销售困境直接反映到软件许可收入的增速上,2016 年甚至降至低点 2.72%,而总收入 与软件许可收入高度相关,同样在 2016 年来到低点 7.94%。

2 丰富与拓展: 2012~2015

2.1 明确“SDDC”愿景,发力存储和网络虚拟化

商业竞争不进则退,没有增长意味着消亡。2012 年,帕特·基尔辛格出任VMware的新任CEO,针对现有的增长 困境,VMware突破性地提出了新的愿景——软件定义的数据中心,Software-Defined Data Center (“SDDC”),除 了传统的服务器虚拟化之外,还将同时拓展存储虚拟化、网络虚拟化、安全服务虚拟化等业务。此前计算机上的各 类应用长期处于技术孤岛的状态,各自拥有独立的堆栈,内含CPU、操作系统、存储、网络,安全和管理等部分, 一盘散沙。SDDC致力于将硬件资源进行池化,根据应用程序需求的形态和多少,统一调配,提供服务,整个数据中 心的管理也将由软件实现自动化。

2.2 计算虚拟化依然增长强劲,但新兴业务业务后来居上

随着虚拟化业务由单一的服务器虚拟化扩展出网络虚拟化、存储虚拟化等新的产品,VMware逐渐摆脱了以往 “一条腿走路”的尴尬局面,其收入来源逐渐形成三足鼎立之势,虽然距离体现到增长速度上还需要一定时间,但 是公司早在 2016 年的年报中就宣布,“虽然我们的vSphere销售依然强劲,但是我们的大部分许可收入都来自我们 的其他产品和解决方案,例如网络虚拟化、存储虚拟化和我们的EUC产品”。

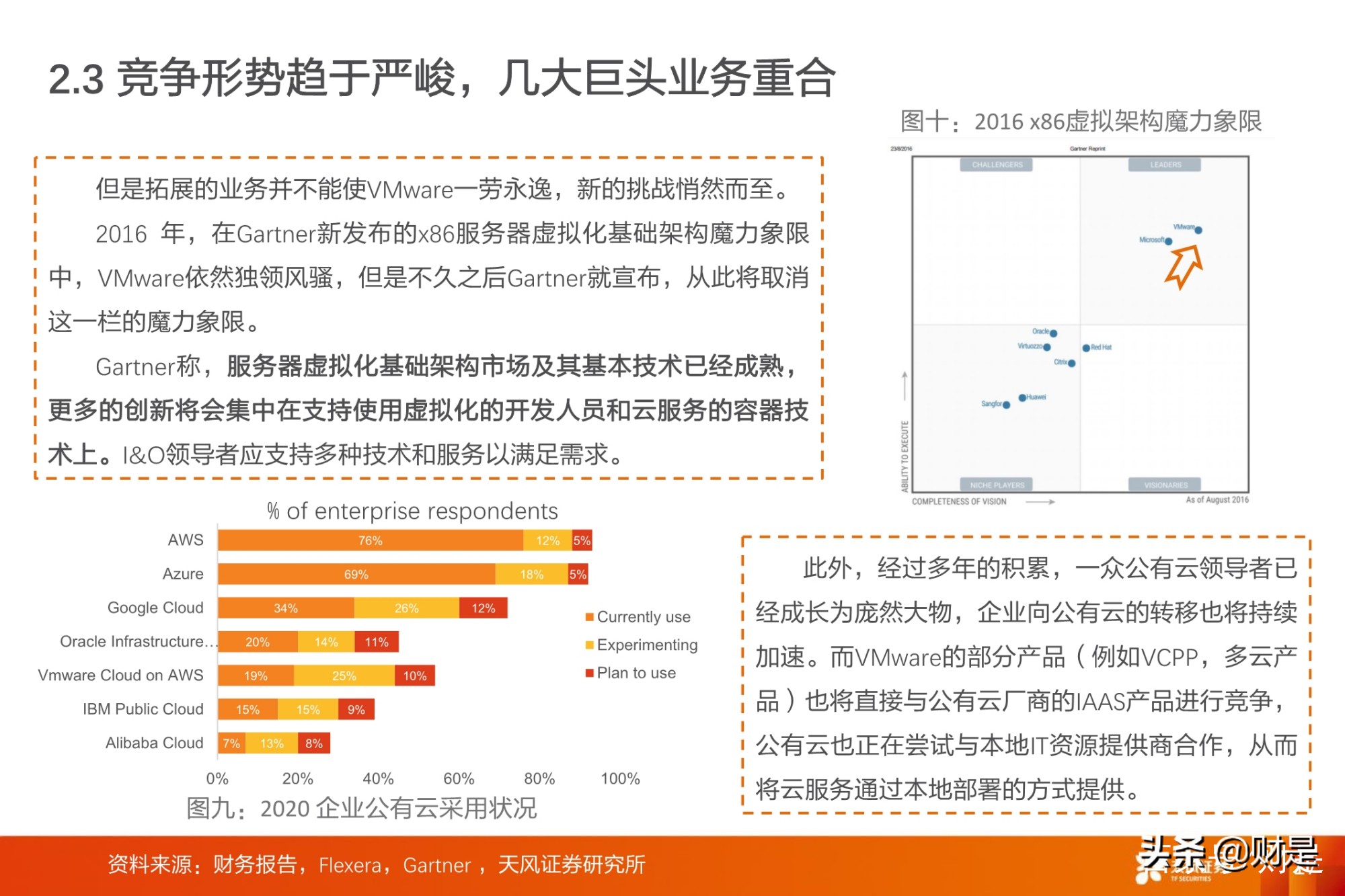

2.3 竞争形势趋于严峻,几大巨头业务重合

但是拓展的业务并不能使VMware一劳永逸,新的挑战悄然而至。 2016 年,在Gartner新发布的x86服务器虚拟化基础架构魔力象限 中,VMware依然独领风骚,但是不久之后Gartner就宣布,从此将取消 这一栏的魔力象限。 Gartner称,服务器虚拟化基础架构市场及其基本技术已经成熟, 更多的创新将会集中在支持使用虚拟化的开发人员和云服务的容器技 术上。I&O领导者应支持多种技术和服务以满足需求。

2.4 容器技术崛起,为传统虚拟化技术带来挑战

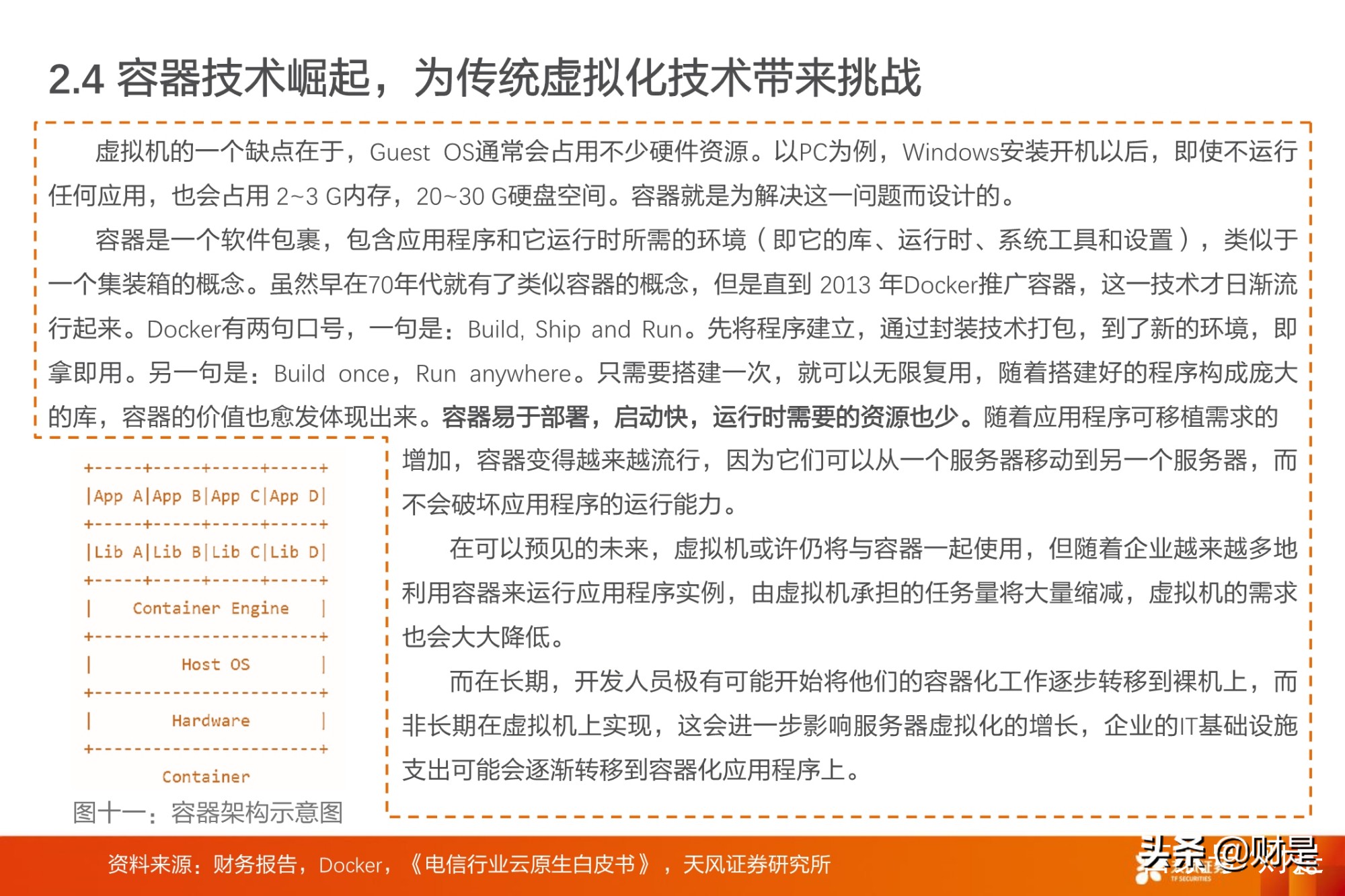

虚拟机的一个缺点在于,Guest OS通常会占用不少硬件资源。以PC为例,Windows安装开机以后,即使不运行 任何应用,也会占用 2~3 G内存,20~30 G硬盘空间。容器就是为解决这一问题而设计的。 容器是一个软件包裹,包含应用程序和它运行时所需的环境(即它的库、运行时、系统工具和设置),类似于 一个集装箱的概念。虽然早在70年代就有了类似容器的概念,但是直到 2013 年Docker推广容器,这一技术才日渐流 行起来。

Docker有两句口号,一句是:Build, Ship and Run。先将程序建立,通过封装技术打包,到了新的环境,即 拿即用。另一句是:Build once,Run anywhere。只需要搭建一次,就可以无限复用,随着搭建好的程序构成庞大 的库,容器的价值也愈发体现出来。容器易于部署,启动快,运行时需要的资源也少。随着应用程序可移植需求的 增加,容器变得越来越流行,因为它们可以从一个服务器移动到另一个服务器,而 不会破坏应用程序的运行能力。

3 转型与蜕变: 2016~2021

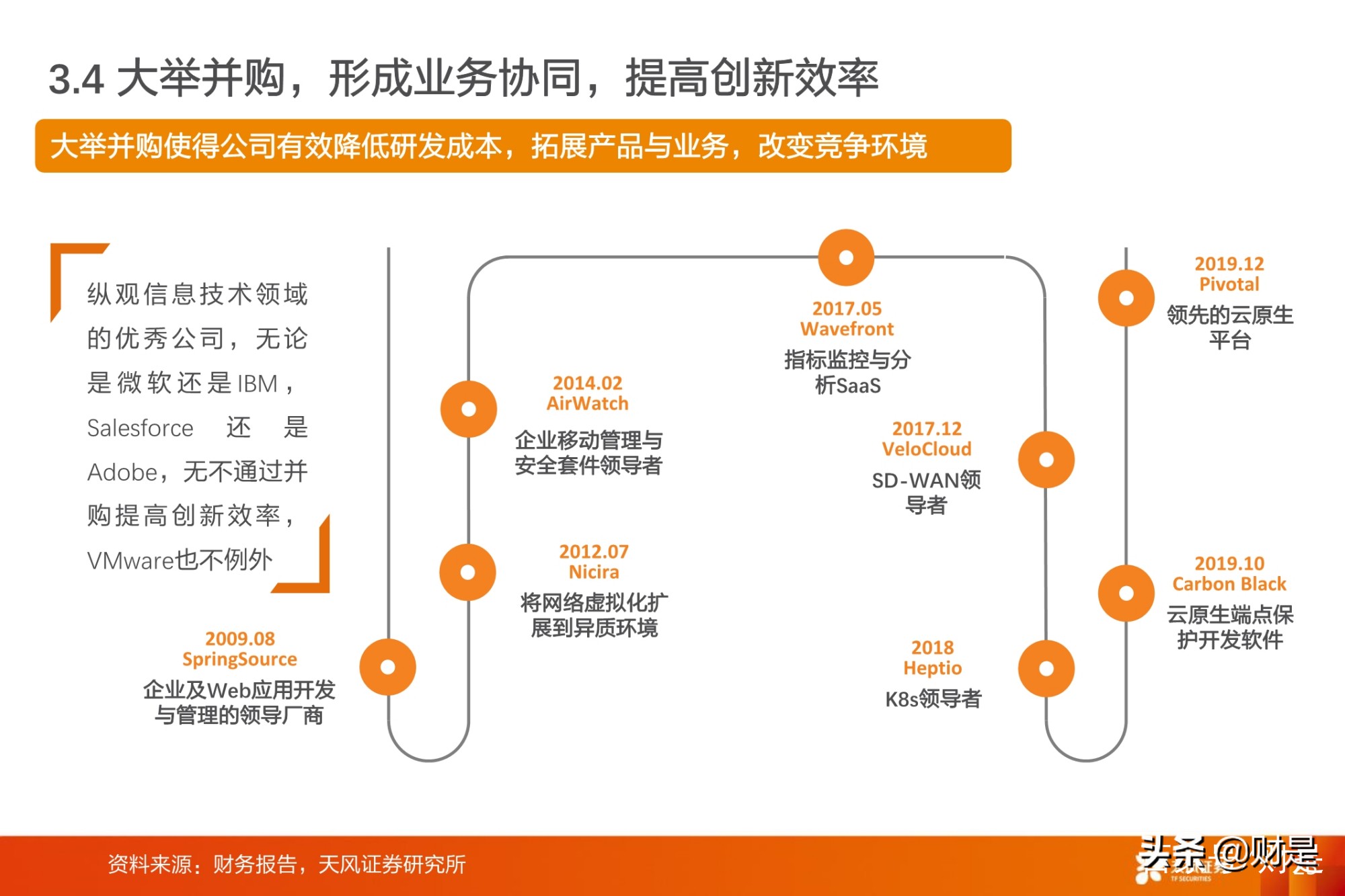

3.1 主动拥抱容器技术,结合己身形成新的解决方案

虽然早在 70 年代就有了类似容器的概念,但是在很长的时间内,企业都还是本地部署,容器可迁移的特性没有 用武之地。直到 2013 年 3 月,Docker的创始人宣布将Docker开源,容器技术才一鸣惊人,市场火爆的背后,反映 的其实是云计算时代人们对于新的开发模式的需求。

3.2 广泛联结技术与业务同盟,扎根行业生态,提高竞争力

技术联盟:独立硬件供应商(“IHV”):包括Cisco,Fujitsu,HPE,IBM,Lenovo等,进行认证和共同开发。 独立软件供应商(“ISV”):与领先的系统管理,基础设施软件和应用软件供应商合作。 VMware云提供商:已与 4500 多家活跃的云提供商建立了合作伙伴关系,包括Microsoft,Google,Oracle, CenturyLink,Fujitsu,IBM,KPN,NTT等,提供企业级的多云。

广泛的销售网络:既包括自有销售团队,也包括渠道合作伙伴。 成立了VMware Partner Connect计划,向分销商 提供价格优惠、折扣、销售和产品培训。

3.3 加速业务转云,采用新的商业模式

2020 年,公司首次在财报中披露了一项“订阅与SaaS”收入,在此之前,这一项收入分布在和许可收入和服务 收入之中。VMware称,这种披露方式能更好的反应公司的实际业务状况,公司还对以往的收入做了重新调整与披露, 一直追溯到 2016 年的数据。这一披露方式的改变反映的是公司业务模式的转型,云服务这一新的模式具有极强的吸 引力,对于SaaS提供商来说,SaaS意味着标准化的产品,部署成本低,现金流稳定,对于客户来说,SaaS意味着低 门槛使用软件,支出更加确定,更新与管理也更加方便。

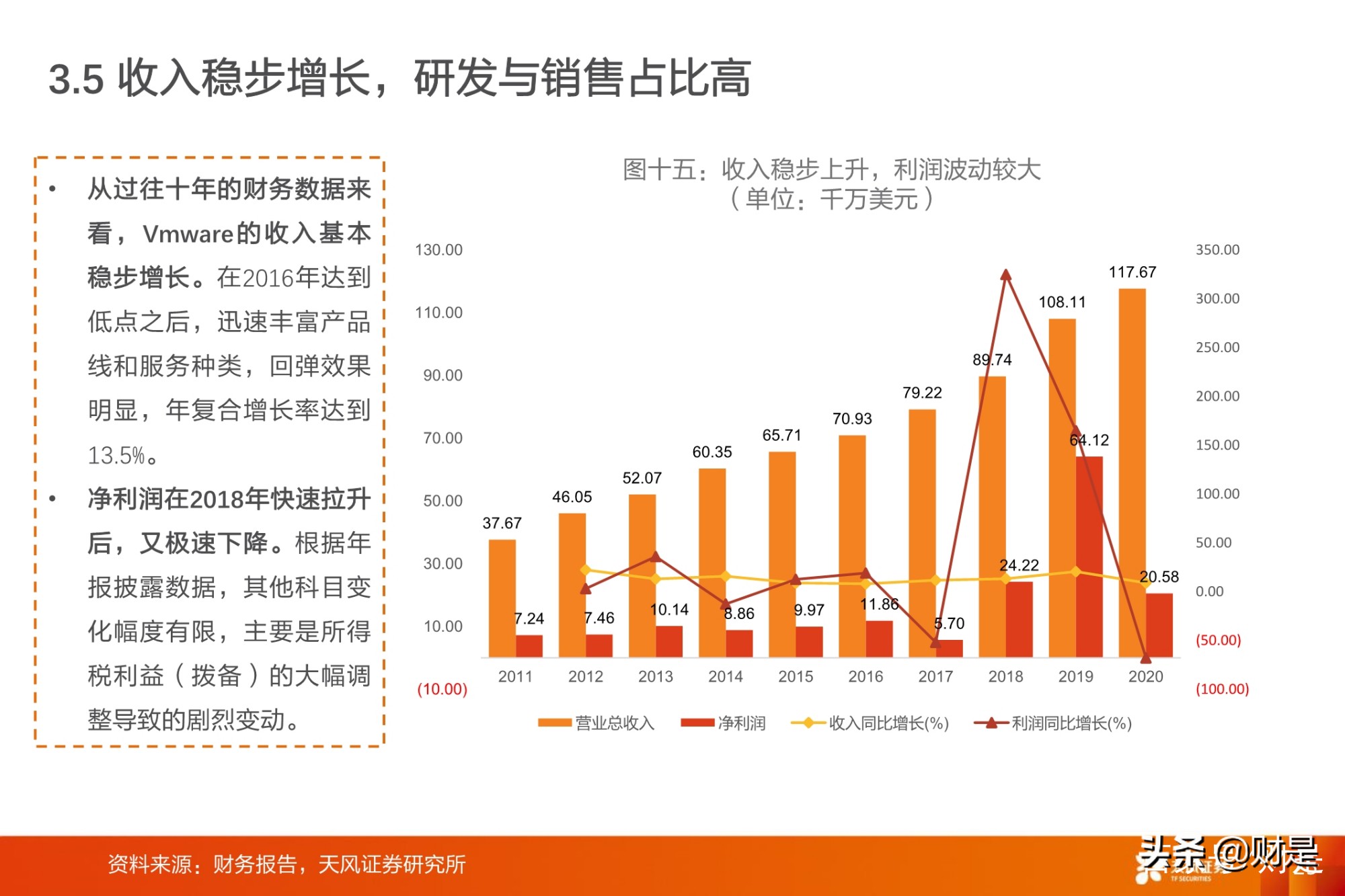

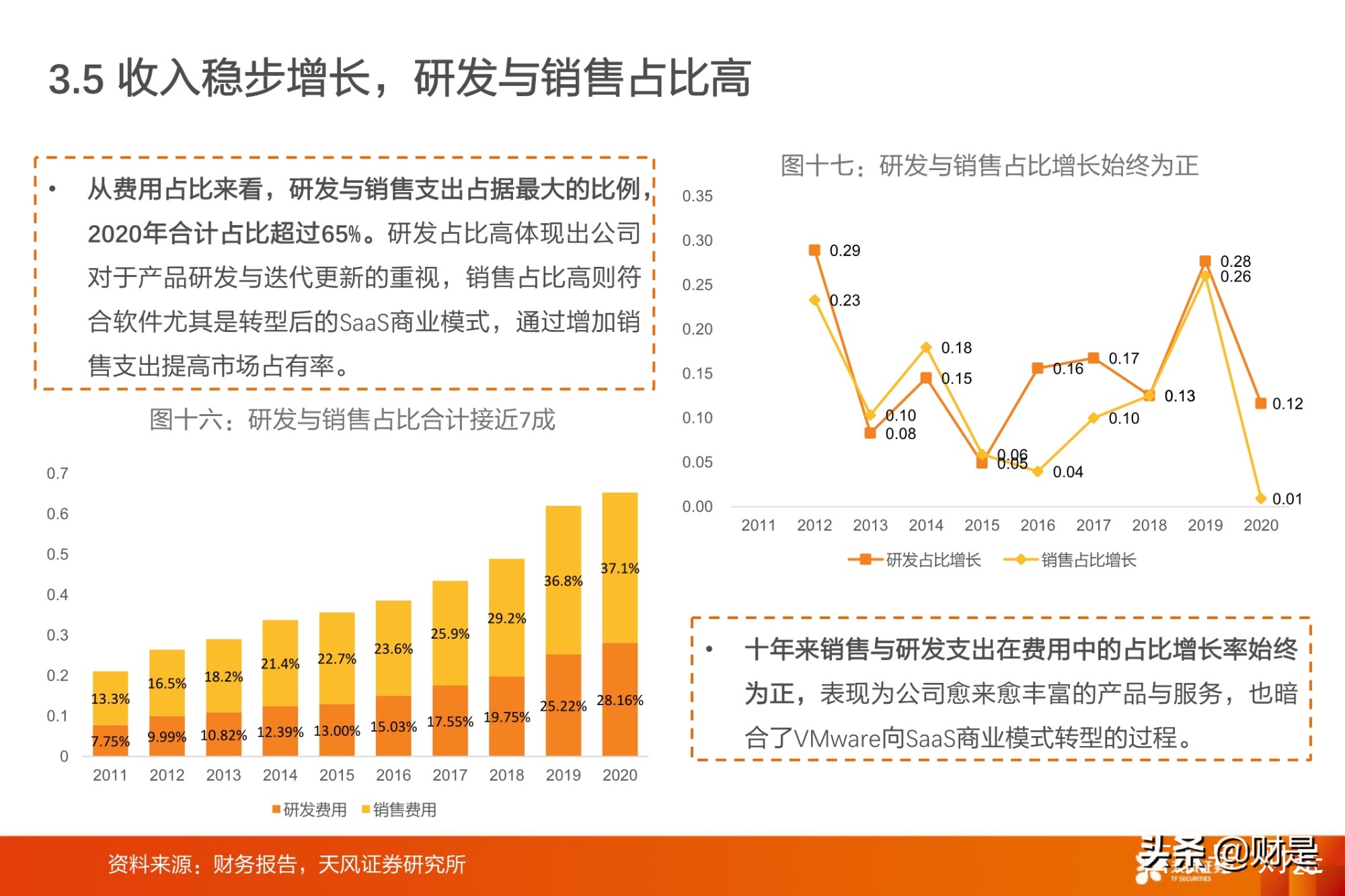

3.4 收入稳步增长,研发与销售占比高

从过往十年的财务数据来 (单位:千万美元) 看,Vmware的收入基本 稳步增长。在2016年达到 低点之后,迅速丰富产品 线和服务种类,回弹效果 明显,年复合增长率达到 13.5%。

净利润在2018年快速拉升 后,又极速下降。根据年 报披露数据,其他科目变 化幅度有限,主要是所得 税利益(拨备)的大幅调 整导致的剧烈变动。

报告节选:

来源:未来智库