医药生物行业专题报告:决战Q4,再看疫苗、中和抗体与创新

智库报告 · 2020-10-15 16:06

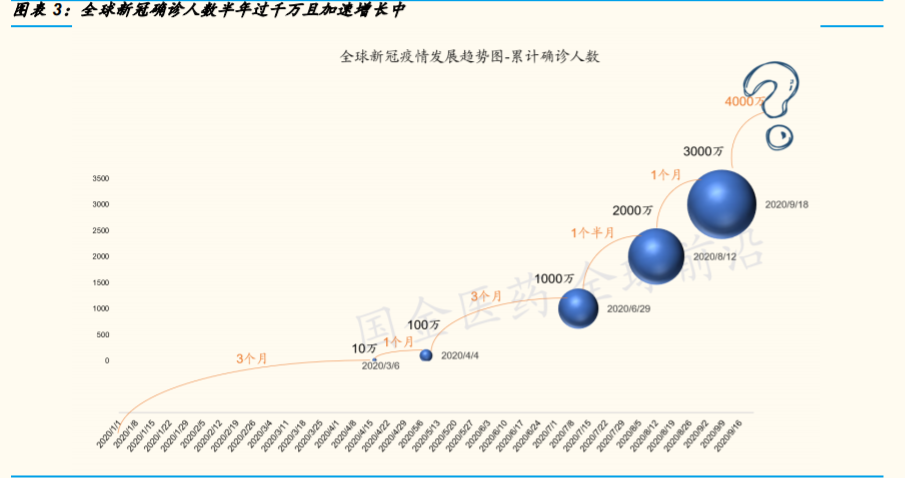

疫情延续, 全球确诊人数近 3500 万;危中企稳,患者死亡率下降

市场暂稳:疫情脉冲趋缓,行业回归本质增长。过去的三个季度,全球从 一季度的突遇新冠疫情脉冲下行,到二季度分化上行,再到 7-8 月部分回 吐前期疫情催化冲高个股,9 月趋于恢复各行业常态成长。A 股生物医药行 业股跌宕起伏最大,多为疫情催化;我们判断,这些催化的改变中,有些 会随疫情消减而退潮,有些子行业却会持续向上,比如疫苗行业,因为疫 情唤醒公众对于疫苗的认识,而将推进行业业绩继续上行。

疫情严峻:全球半年达累计确诊人数第一个千万,8-9 月即新增确诊人数 第三个千万;第二波脉冲隐现。好的方面是,随着各国应对经验与能力的 增强,新冠确诊患者的死亡率相较 2020 年 5 月最高峰时的数值已有显著 下降(详见图 6)。不确定的是,部分国家与地区每日新增确诊患者近期有 显著上升,是否会引发第二波脉冲式强冲击,可能取决于各国政府与民众 的防控程度与病毒变异的程度。

国之防御,疫苗为各国必需;消费可选,中和抗体或有大市场

疫苗:各国重金鼎力,24 项临床 3 期进行中,冬季或见成果。如上所述, 此次前所未有的新冠病毒的全球大流行还正在延续,全球每日累计新增新 冠确诊人数还在 30 万人的量级;能够让社会活动与经济秩序回归正轨的, 只有安全有效的疫苗。全球各国都投入大量资金与人力以推进新冠疫苗的 研发进程。

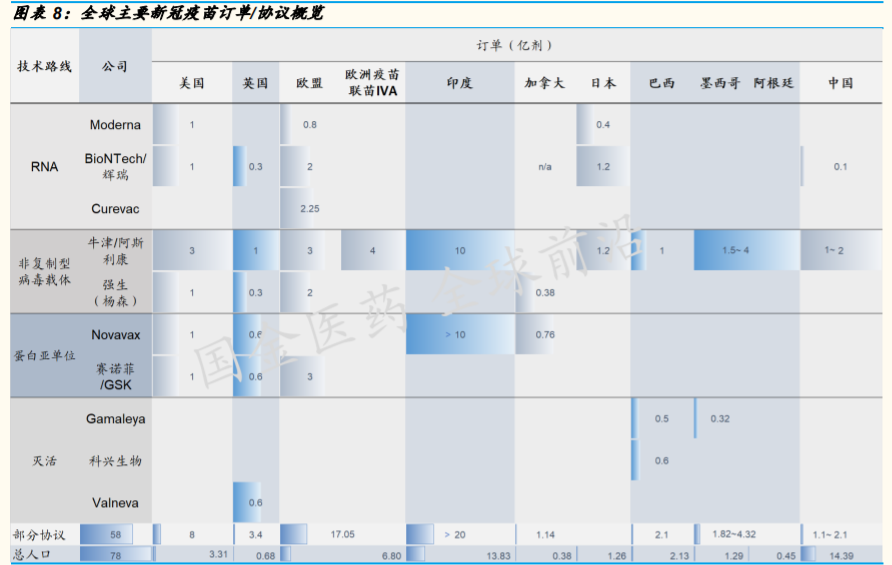

作为各国基本运行的保障,新冠疫苗,将是国家层面必须关注与把控 的重要物资。到 2021 年,欧美部分国家新冠疫苗的协议订单累计已 覆盖大部分人口。比如,美国的现有协议订单,已可满足全美国人口 2-3 剂,而英国的协议采购的新冠疫苗剂量已达该国人口的 5 倍。中 国自有疫苗企业的也可覆盖大部分人口。

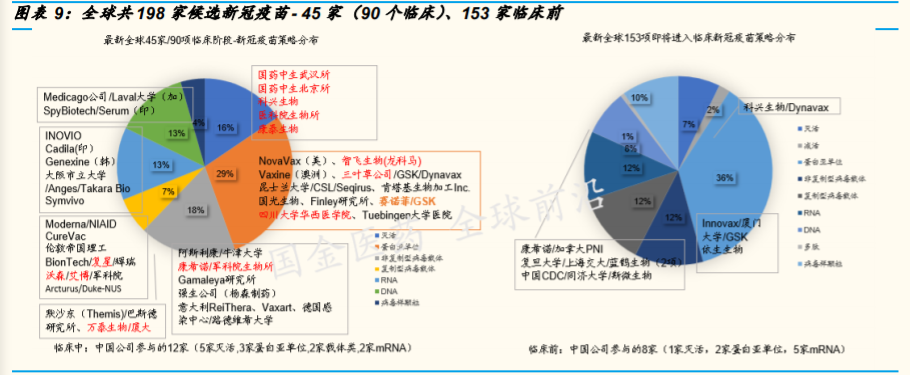

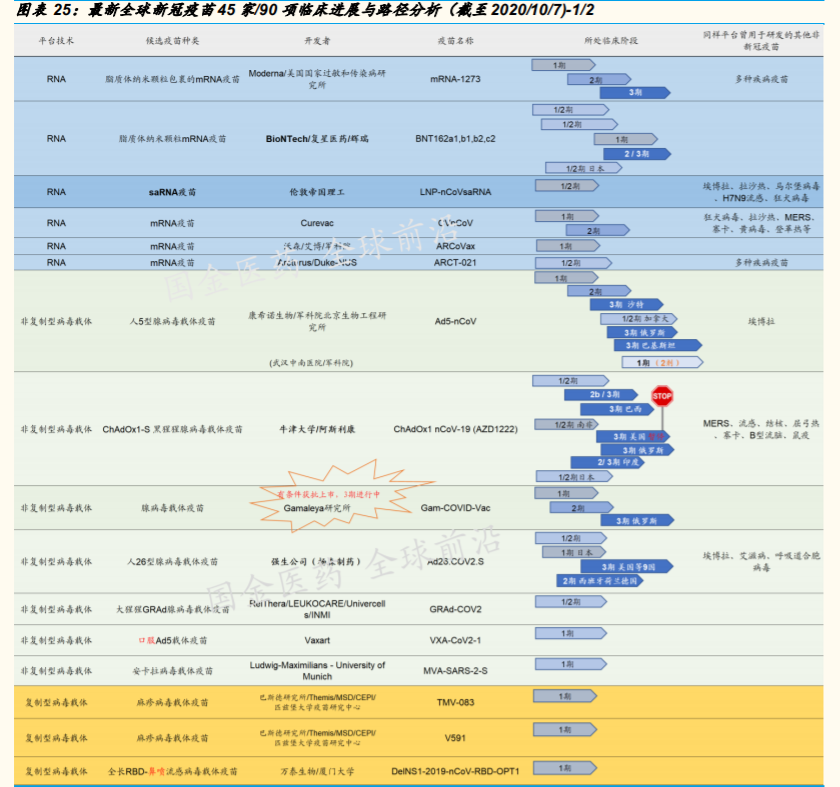

迄今(2020 年 10 月 5 日)全球已有 198 家新冠疫苗在临床前或临床 中;其中有 4 大主流研发线路的 24 项 3 期临床正在全球各地进行 (详见附录图表)

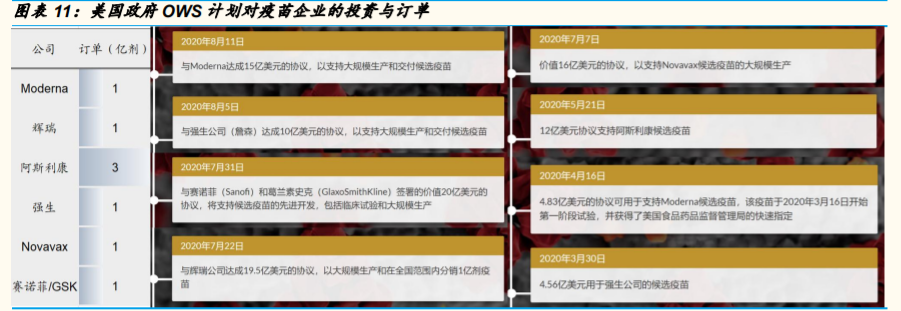

美国:政府已投入百亿美元在其 OWS“曲速行动”计划(Operation Warp Speed)。该计划于 2020 年 5月 15 日由白宫宣布,目的是加快 新冠疫苗、治疗与诊断制剂的开发、生产和分销,以生产和交付 3 亿 剂安全有效的疫苗,并于 2021 年 1 月提供初始剂量。

美国国防部在其官网声明,OWS 是实现历史性突破的空前飞跃, 它将拯救无数生命。OWS 正在利用来自联邦政府和私营企业的 最优秀、最有才华的专家,在不影响安全性的前提下快速开发安 全有效的疫苗和治疗手段。

OWS 由国防部长 Mark T. Esper 博士和卫生与公共服务部长 Alex Azar 共同担任主席,Moncef Slaoui 博士被任命为首席顾问, Gustave F. Perna 将军被任命为首席运营官。

OWS 政府协同方有:国防部,卫生与公共服务部,包括国家疾 控中心、美国食药监局、美国国立卫生研究院和生物医学高级研 究与开发局。

OWS 有五个重点领域:疫苗的开发和检测,疗法的开发与检测, 诊断试剂的开发和检测,疫苗、诊断和治疗制剂的生产、供应与 分销,疫苗的安全与有效、诊断与治疗制剂开发、检测、供应、 品与分销。

OWS 选择了 8 种疫苗进行合作,公布的 6 家为:Moderna 和 Pfizer / BioNTech(均为 mRNA),AstraZeneca 和 Janssen(均 为复制缺陷型活载体)以及 Novavax和 Sanofi / GSK(均为两者) 重组亚基佐剂蛋白)。

中和抗体:潜在百亿重磅品种,Q4 获批在望。尽管对新冠病毒全球大流 行,能够确保社会秩序与经济运行恢复正常的,只有安全有效的疫苗;但 疫苗是给健康人用的,安全性和长期保护效力的验证需要更多临床试验时 间,也不可能达到 100%的保护效力。那么,经过临床验证安全和有效的 中和抗体,就将成为有支付能力的患者和需要短期预防的人群的首选。

目前,全球有 15 家 26 项新冠中和抗体的人体临床试验正在进行中; 再生元、礼来与 VIR 生物技术公司已经进入大规模 3 期临床;中国的 君实生物与礼来合作的中和抗体正在美国进入 2 期临床阶段。(详见下 文产业动态)

针对新冠病毒,中和抗体与疫苗的不同点,不仅仅在于中和抗体是较 高确定性的治疗成熟治疗手段,还在于因其生产成本昂贵与较短的预 防性,不可能成为国家采购的主要抗疫品种。但是,作为潜在的最可 能有效对症药物,一经上市,将存在数十亿到过百亿美元的市场。

目前全球每日新增确诊人数超过 30 万,假设有 1/30 的患者有支 付能力,一个季度 90 万患者可消费新冠中和抗体;假设一剂(2- 3g)3000 美元(根据美国市场常见单抗药物单价取偏低值),年 销售额将过百亿美元。假设新冠疫苗大批上市后显著降低了感染 率,新冠中和抗体也将是年销售数十亿美元的品种。这还未考虑 有支付能力的短期预防人群的消费。

2020 年 10 月 2 日,美国白宫宣布唐纳德·特朗普(Donald Trump)总统接受了实验性抗体治疗,此前测试显示他感染了 SARS-CoV-2。这种实验性抗体,就是再生元公司在 3 期临床试 验中的“鸡尾酒”(两种抗体的组合)新冠中和抗体药物。(参见 我们第 6 期全球前沿报告中的中和抗体分析)

资本风向:新冠、肿瘤、慢病在线

美股:2020 年前三季度强势领域——新冠、肿瘤、在线医疗

从年初至今的美股医药医疗市值 Top30 的个股涨幅来看,抗击新冠与创新 双主题并存,单抗龙头再生元,器械设备龙头赛默飞、丹纳赫涨幅居前。

值得关注的是,随着气候转冷、疫情出现抬头趋势,整个 9 月龙头个 股以走跌为主。

撇开头部大市值药企,仅从涨幅前 30 的医药医疗相关个股所在的细分领域 来看,创新疫苗、肿瘤免疫与在线医疗和慢病管理是涨幅居前的三个板块。

A股:前三季度,安全性为先,龙头跑赢;Q4 看点,抗疫、创新、复苏

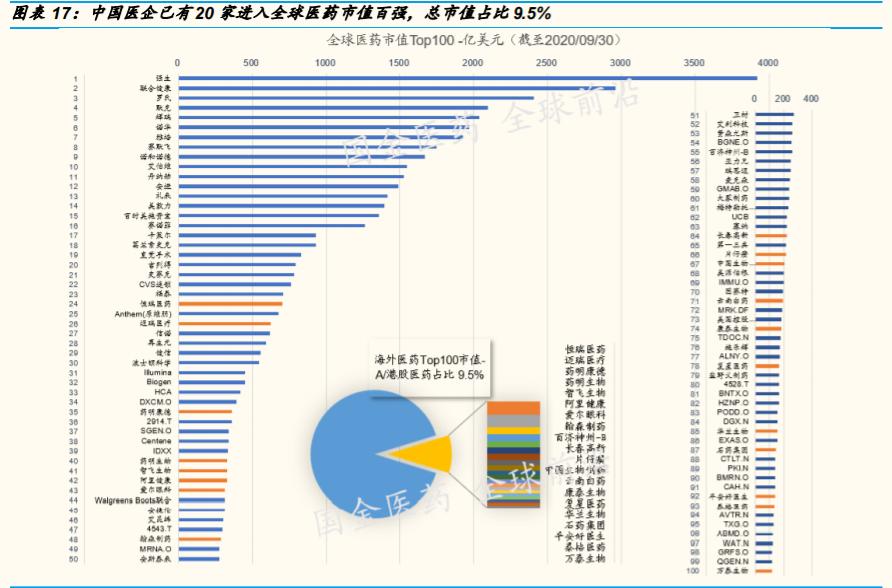

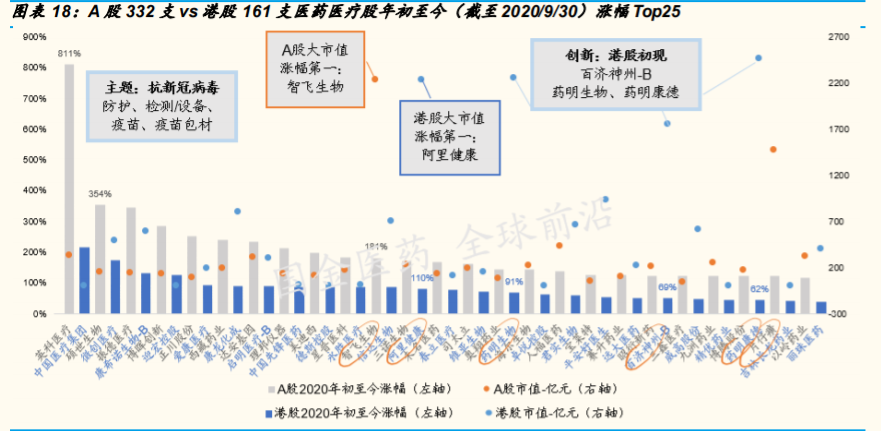

总结前三季度中国生物医药股的走势,有两个特点:第一,随着中国国力 的上升和归国与本土“工程师红利”的生产力兑现,中国生物医药行业确 实正在以前所未有的速度发展,处于踏入全球头部阵营的过程中;这一点 从中国药企在全球医药市值百强中的入围家数与市值占比的快速提升可见 一斑。第二,2020 年前三个季度 A 股与港股近 500 家医药医疗相关个股 走势来看,不考虑市值仅看涨幅表现,与市值前 10 大的龙头个股的涨幅 表现,没有主线上的差异,这和美股的龙头与创新小企业机会并存出现了 较大差异。

A 股前三季度,涨幅居前 25 支个股,仍是与抗击新冠的疫苗、新冠治 疗及研发、核酸检测、防护用品等相关。

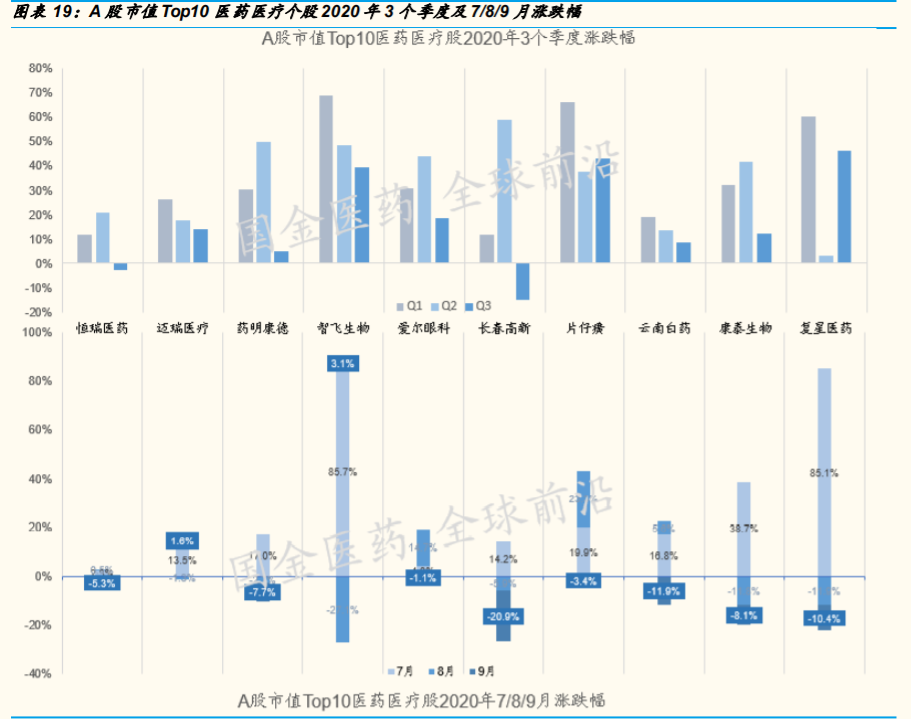

过去 3 个季度中,龙头个股显著跑赢大盘;而其中智飞生物、复星医 药与片仔癀最为亮眼。我们预判,随着全球新冠疫情在延续中趋于可 控,2020 年 4 季度值得关注与可能获得较好收益的 A 股生物医药领域 可能是:疫情相关的疫苗、中和抗体,有突破的创新药,疫情后确定 性较大业绩复苏的医药与器械类相关个股。

港股,在线医疗领先依旧,创新龙头强势初现

港股表现不同于 A 股的地方在于:疫情继续催化港股在线医疗龙头阿里健 康和平安好医生保持涨幅领先,而以百济神州为代表的未盈利创新生物医 药企业以及与以药明康德、药明生物为代表的医药创新外包服务相关的 CRO、CDMO 获得了 62%~91%的涨幅。我们也关注肿瘤免疫、细胞治疗 领域在 2020 年四季度可能获得一些里程碑式突破的机会。(中国细胞治疗 领域相关 IND 详见附录)

港股未盈利创新医药医疗企业,在过去 3 个季度中整体跑赢港股大盘。 随着各种创新药、新适应症扩展的逐步兑现,港股创新医疗板块值得 期待。

产业动态:决战 Q4,疫苗、中和抗体齐上阵

疫苗:198 家候选,阿斯利康、辉瑞与 BioNTech 提交滚动上市申请

45 家 90 项新冠疫苗 3 期临床推进中,Q4 将是重要时间窗。疫苗,是对抗 全球大流行的传染性疾病的终极解决方案。只有快速研发出有效可行的疫 苗,全球社会经济秩序的恢复才有保障。而 2020 年 4 季度,将是几大领 先新冠疫苗品种获得各国药监当局紧急情况下的授权使用批准的时间窗, 比如,美国食药监局(FDA)的紧急使用授权(EUA)。

快速进展可期:2020 年 10 月 1 日和 10月 6 日阿斯利康、辉瑞与 BioNTech 分别向欧洲药监局(EMA)提交了各自新冠疫苗的滚动上 市申请。

所谓,Rolling 滚动审核,这意味着制药公司可以将其新药申请 (NDA)或者生物制品申请(BLA)的已完成部分提交给 FDA 审 核,而不是等到申请的每个部分都完成后才可以审核整个申请。

目前,牛津大学与阿斯利康的黑猩猩腺病毒载体的新冠疫苗的大 规模 3 期临床,已在英国、巴西、俄罗斯、印度恢复进行中,在 日本的 2 期也恢复了;而美国的 3 期临床,仍处于暂停状态,尚 未恢复。(此前,阿斯利康于 2020 年 9 月 9 日宣布 3 期临床的暂 停。)

辉瑞与 BioNTech 合作的 mRNA 新冠疫苗 BNT162b2,其早期临 床数据显示,BNT162b2 能使受试者产生新冠中和抗体以及 TH-1、 CD4 +和 CD8 + T 细胞的产生。因为中和抗体和 T 细胞应答的组 合在引发针对病毒感染和疾病的保护中是重要的。BioNTech 和辉 瑞计划与欧洲药监局(EMA)的人类用药用产品委员会(CHMP) 合作,完成滚动审核流程,以促进最终的市场授权申请(MAA)。

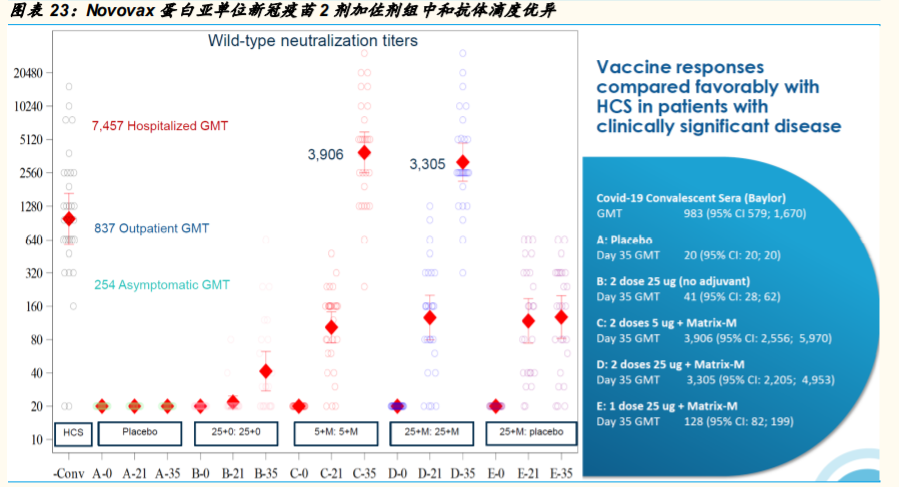

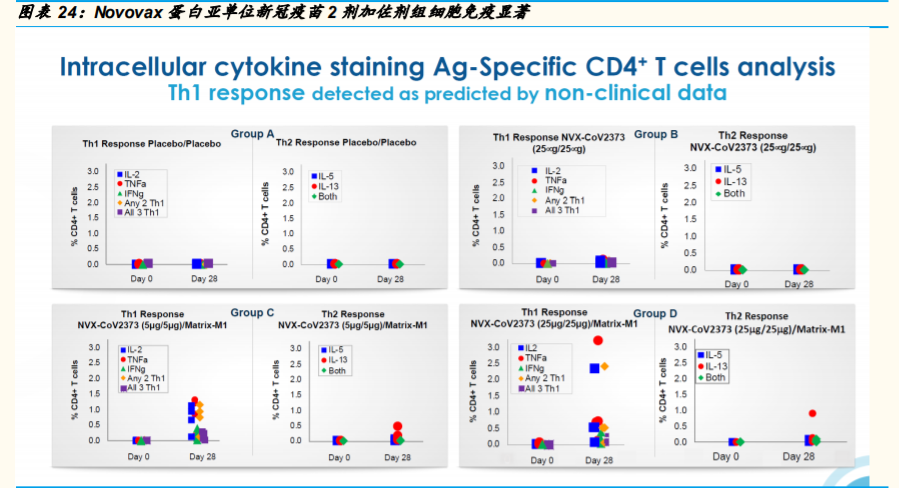

相比病毒载体类和核酸类疫苗的快速进入临床,蛋白亚单位线路 的疫苗相对开始稍迟,但是全球最多家数参与的疫苗研发线路。 作为此线路的佼佼者 Novovax也发布了靓丽的 1 期数据——中和 抗体滴度的提高与细胞免疫的激活皆显著,是值得期待的品种。

中国有 12 家企业或合作的新冠疫苗在临床 3 期。其中,康希诺的人 5 型腺病毒载体疫苗、国药和科兴的新冠灭活苗都已在多国展开 3 期临 床中;智飞生物的蛋白亚单位疫苗(二聚体 RBD)也将在本月(2020 年 10 月)进入二期临床,美国 Novovax同样蛋白亚单位路线的新冠 疫苗(三聚体 RBD)已发布优异的一期临床数据,并于 2020 年 9 月 24 日启动了其在英国的 3 期临床。

总结来说,2020 年 4 季度,中国疫苗领域值得关注上市标的是智 飞生物(蛋白亚单位路线疫苗的临床结果值得期待)、康希诺(3 期临床展开中,可能是 A 股上市公司中自主研发新冠疫苗最快完成的)、复星医药(其合作方 BioNTech 和辉瑞已期待滚动上市申 请)、康泰生物(其协议合作方阿斯利康已提交滚动上市申请)。 国内还有其他处于临床一期以及临床前的创新疫苗,比如沃森生 物与艾博合作研发的 mRNA 疫苗、万泰生物与厦门大学合作研发 的鼻喷流感载体疫苗等。

我们认为,中国企业的这些临床展开的意义,不局限在此次应对 新冠病毒疫情;经历这次所有进程都以前所未有加速度推进的研 发战役之后,国产疫苗企业的创新经验与效率也将得到提升。

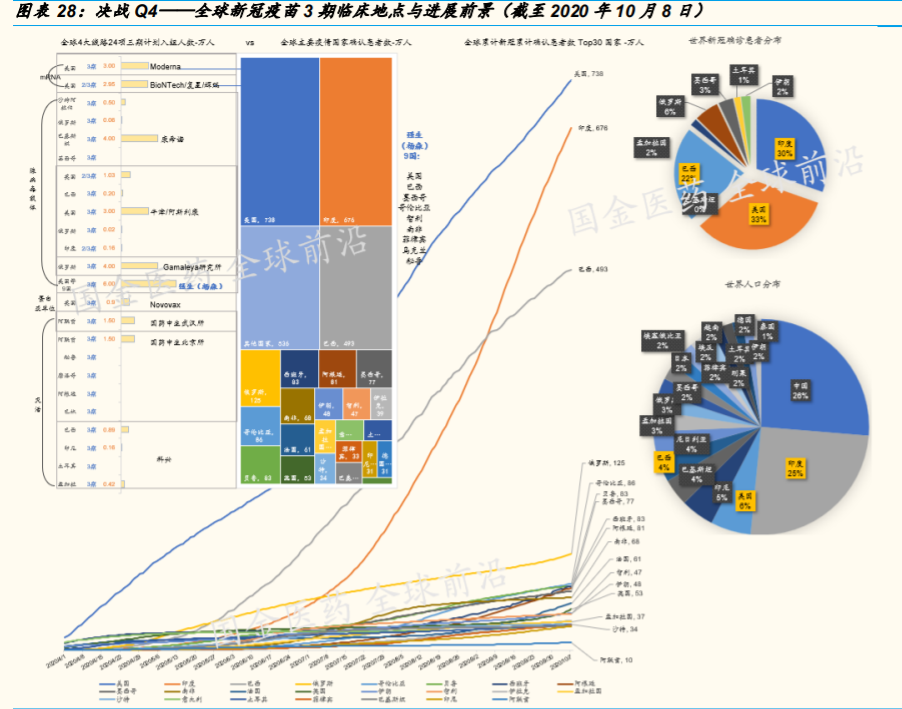

临床资源:全球如此多项新冠疫苗的大规模 3 期临床进行中,患者招 募效率也将是各家疫苗率先胜出的一个要素。

全球累计新冠患者最多的国家为美国、印度与巴西。全球每日新 增确诊患者 30 万,其中最多的国家除了前述三家外,日新增确诊 人数过万的还有英国、阿根廷、俄罗斯和法国。

中和抗体:再生元、礼来/君实公布积极临床进展,龙头兑现在即

中和抗体,优点有三:时间、对症治疗、技术成熟度。

时间更快:短短几天到 2 周内,有效的中和抗体药物,即可以让患者 病毒负荷下降。而起到预防作用的疫苗,不仅需要观察安全性,还需 要在注射完 1 针或 2 针或 3 针后,再观察更长时间。正如前文全球 9 大疫苗龙头企业 CEO 联合申明的,任何疫苗不经过 3 期临床都不会提 出上市申请,包括紧急使用授权(EUA)。疫苗的每一个 3 期临床都是 万人以上的规模,仅仅招募与数据收集与整理就耗时颇多;虽然阿斯 利康与辉瑞等都提出了滚动上市申请,但补齐所有临床数据仍会需要 比中和抗体临床试验更久远的时间。

对症治疗:疫苗,是给健康人群注射以期起到预防被感染的作用的。 但是,面对已经感染的患者或者需要短期防御的健康人,中和抗体, 才是立竿见影的治疗手段。美国总统确诊感染新冠病毒后,就注射了 三期临床试验中的再生元“鸡尾酒”(两种抗体的组合)新冠中和抗体。

技术成熟:相对于各类创新型新冠疫苗,中和抗体的研发与生产制剂 技术已非常成熟,而中和抗体治疗病毒的机制清晰,通过结合病毒来 阻止其入侵宿主细胞而达到治疗效果。(详见国金全球前沿报告第 6 期)

中和抗体,成本较高,上市后可能达到重磅药量级。

中和抗体,本质都是单抗药物,所谓“鸡尾酒”也是两种或三种单抗 的组合制剂,成本通常在上百美元每克。在自身免疫疾病和抗肿瘤领 域的单抗药物,一般单盒(约几百毫克)的单抗药物在折扣处方药平 台上的销售价格都在几千到上万美元。即使是考虑到疫情的特殊情况, 我们估计,单剂新冠中和抗体可能用量在数克,在欧美的销售单价最 低也在几千美元。这将远超疫苗价格,而非普通消费者可及,但是考 虑到欧美发达国家相对丰富的保险体系,新冠中和抗体的可及人群可 能会更多一些。

目前全球每日新增 30 万确诊患者,假设 1/30 的患者用得上中和抗体, 一个季度 90 万患者,每人消费 1 剂,假设单价 3000 美元,一个季度 可达 27 亿美元;考虑到 2021 年疫苗陆续上市,全球日新增患者会快 速下降,年销售达到数十亿美元的可能性是存在的。所谓重磅药,通 常是指年销售超过 10 亿美元的药物,我们预计新冠中和抗体上市后, 也有望达到此量级。

再生元与礼来(君实)披露的数据皆显示,新冠中和抗体可显著降低病毒 载量与减少病程。二者都向欧洲药监局(EMA)提交了紧急使用授权 (EUA)。礼来还于 2020 年 10 月 7 日在其官网披露,公司计划在 10 月开 始对新冠门诊患者进行大型的开放标签的实用研究;我们预计这些真实世 界数据(RWD)的补充将加快其新冠中和抗体的获批进程。

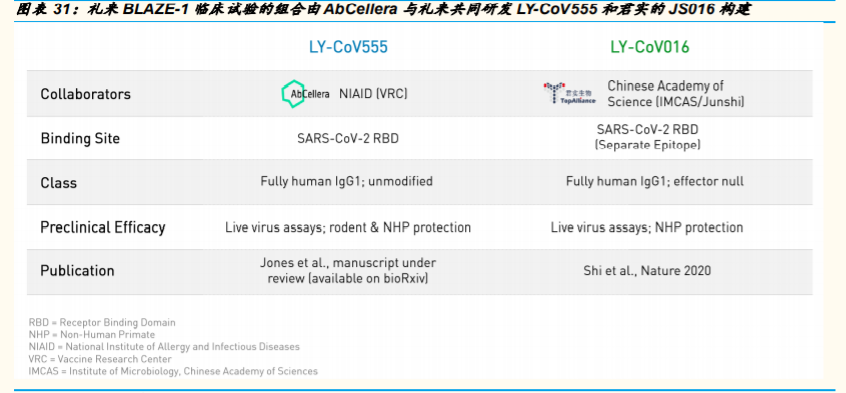

礼来(AbCellera 和君实)数据:公司于 10 月 7 日发布了临床试验 Blaze-1 的数据。

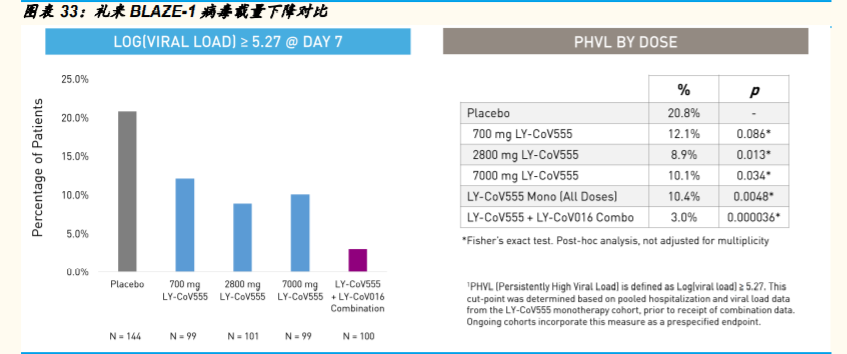

来自 BLAZE-1 临床试验的中期分析数据显示,试验达到了主要终 点。组合疗法在第 11 天显着降低了病毒载量(p = 0.011),达到 了研究的主要终点。大多数患者,包括接受安慰剂的患者,在第 11 天都表现出接近完全的病毒清除。此外,联合治疗在感染的第 3 天(p = 0.016)和第 7 天(p <0.001)降低了病毒水平,当感 染发生时,通常会看到较高的病毒载量。联合疗法还从第 1 天到 第 11 天显着减少了从基线到时间加权的平均变化。一项探索性分 析表明,联合疗法在第 7 天持续高病毒载量的患者所占比例 (3.0%)低于安慰剂(20.8%) ),对应于标称 p 值 p <0.0001, 无需进行多重调整。

试验达到预定临床终点。包括从第 1 天到第 11 天总症状评分相对 于基线的时间加权平均变化(p = 0.009)。在给药后三天就观察 到症状的改善,其幅度和时间与以前使用 LY-CoV555 单药治疗所 见的改善相似。与安慰剂(5.8%)相比,联合治疗的患者的 COVID 相关住院和急诊就诊率更低(0.9%),相对危险度降低了 84.5%(p = 0.049)。

君实生物的新冠中和抗体 JS016,在中国已完成 1 期安全性临床试验, 在美国加入礼来的 BLAZE-1 后,病毒载量的下降更显著,而无耐药性 突变。

要点:礼来官网披露:(君实 JS016 加入后的组合)迄今为止, 在联合治疗的患者中尚未观察到新出现的耐药性变异。这从侧面 证实了 JS016 与新冠病毒的出色绑定能力。

临床疗效:从下图礼来披露的数据图表中,我们可以看到,君实 的新冠中和抗体 JS016 加入组合相对于未加入前的疗效有显著的 提高。

作者:赵海春

来源:未来智库

版权声明:除非特别注明,本站所载内容来源于互联网、微信公众号等公开渠道,不代表本站观点,仅供参考、交流之目的。转载的稿件版权归原作者或机构所有,如有侵权,请联系删除。

电话:(010)86409582

邮箱:zhiku@scimall.org.cn