5G产业链专题报告:射频滤波器国产化机遇解析

智库报告 · 2020-09-30 11:15

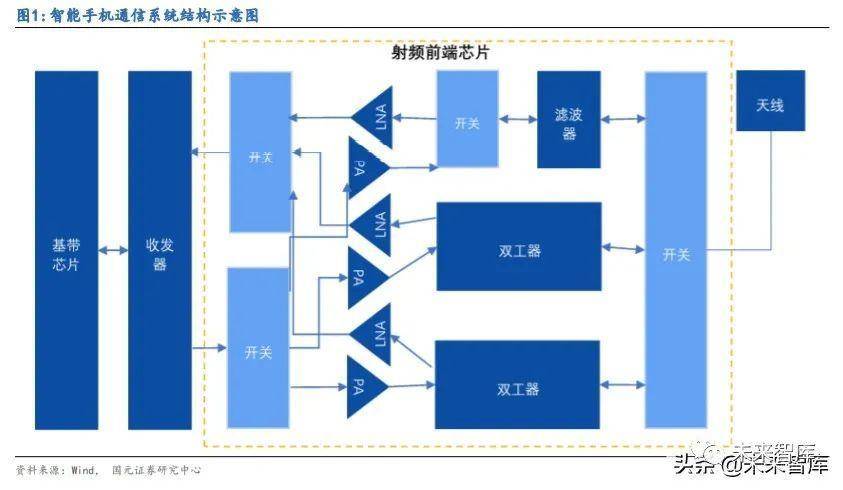

手机终端的通信模块主要由天线、射频前端模块、射频收发模块、基带信号处理等组成。射频前端介于天线和射频收发模块之间,是移动智能终端产品的重要组成部分。射频前端器件主要包括滤波器(Filters)、低噪声放大器(LNA)、功率放大器(PA)、射 频开关(RF Switch)、天线调谐开关(RF Antenna Switch)、双工器(duplexer)等。其 中滤波器的功能是通过电容、电感、电阻等电学元件组合来将特定频率外的信号滤除, 保留特定频段内的信号。

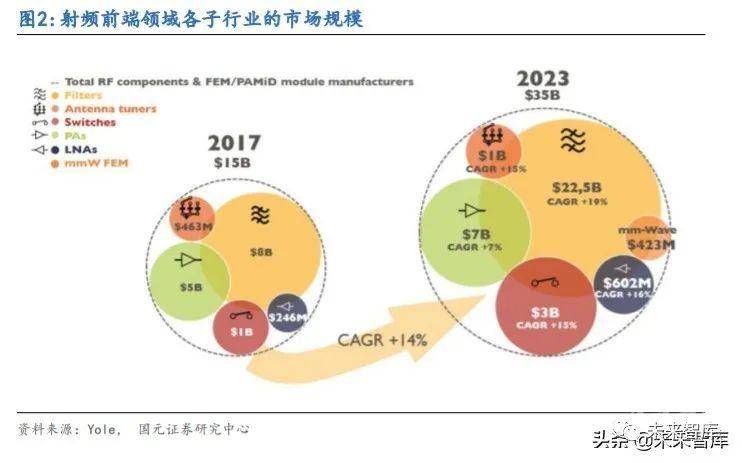

5G 驱动下,射频前端市场到 2023 年超过 2400 亿元。根据 Yole 数据,2017 年全球 射频前端市场规模约为 150 亿美金,预计到 2023 年射频前端产值将达到 350 亿美金 (折合 2434 亿元)。其中,射频滤波器市场规模达 225 亿美金(折合 1565 亿元),PA市场规模达 70 亿美金,射频开关市场达 30 亿美金,射频 Tuner 市场达 10 亿美金, LNA 市场达 6 亿美金,毫米波射频模组市场达 4.2 亿美金。

1.2 射频滤波器是射频领域最大的子行业

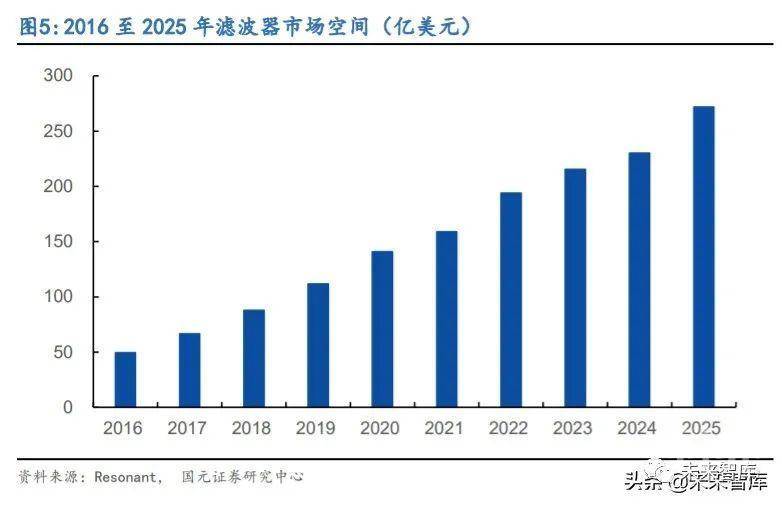

滤波器是射频前端各领域产值占比最高的产品,据 Resonant 数据,2020 年滤波器占 射频前端市场份额将达 50%以上。从射频前端使用滤波器的价值量来看,伴随着频段 的增多,滤波器在射频前端价值量占比在扩大。根据 Qorvo 的预测,滤波器在射频器 件中的重要性越来越明显,滤波器的价值占比也从 3G 终端的 33%提升到全网通 LTE 终端的 57%。据中国产业信息网预测,到 5G 时代,滤波器的应用量将进一步增加(特 别是体声波滤波器),单台手机的滤波器价值将达到 10 美元以上。滤波器已经超越 PA 成为整个射频前端模块市场中最重要的组成部分。

另据 Resonant 数据,射频前端 2020 年市场规模约为 220 亿美元(折合 1530 亿元), 滤波器市场规模约为 150 亿美元(折合 1043 亿元)。到 2025 年,射频前端市场规模 将达到 400 亿美元,滤波器市场规模将达到 280 亿美元。

2. 射频滤波器的主要技术路线

2.1 射频滤波器产品分为表声波、体声波两大技术方向

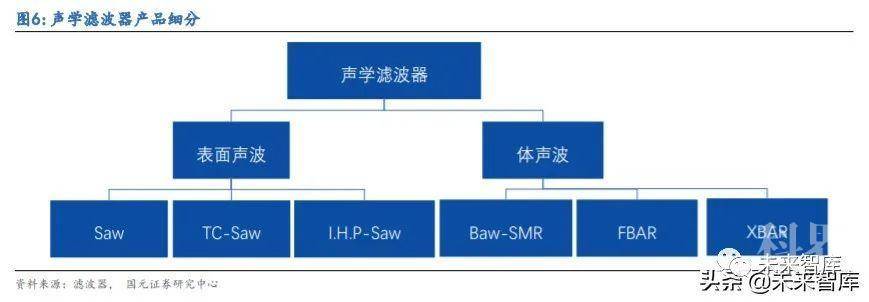

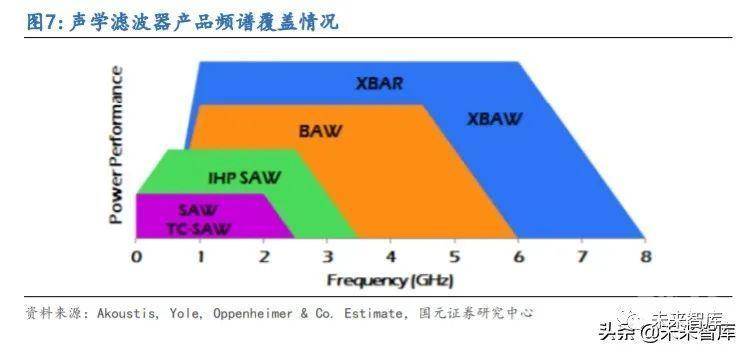

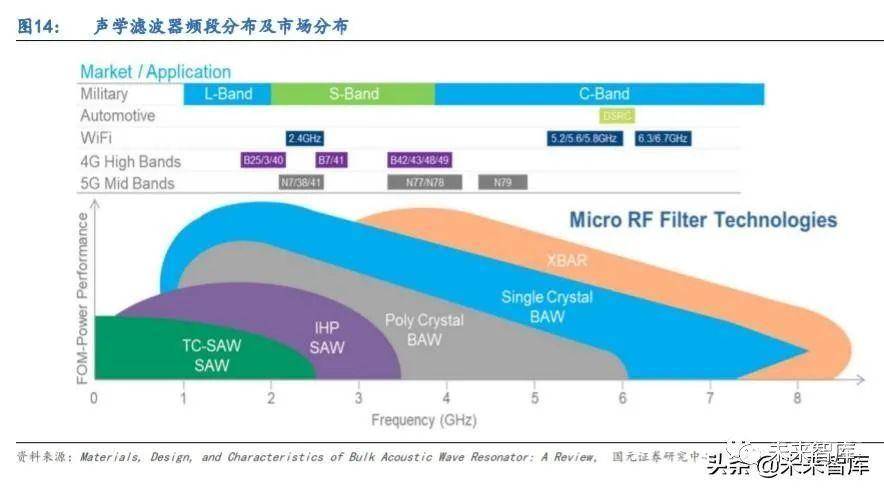

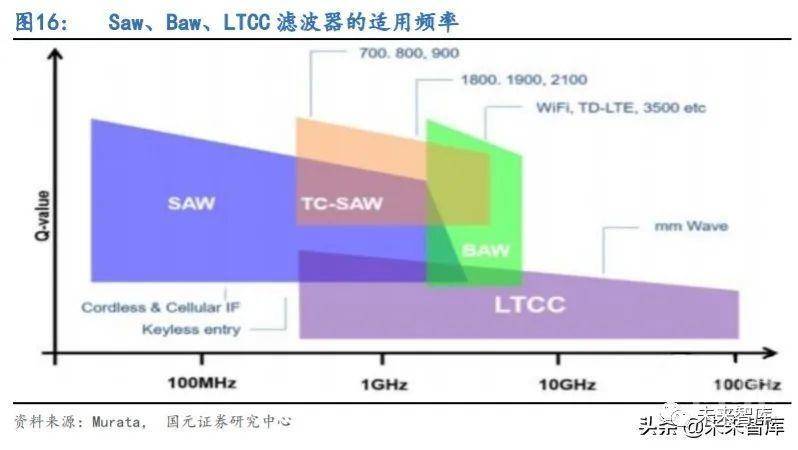

射频滤波器可分为表声波滤波器和体声波滤波器,其中表声波滤波器细分为 Saw 滤 波器、TC-Saw、I.H.P-Saw(Incredible High Performance Saw)等。体声波滤波器 细分为 Baw、FBAR、XBAR 滤波器等。

体声波滤波器适用频率显著高于表声波滤波器,其中,XBAR 产品最高适用频率可达 8GHz。而由 Murata 率先推出的 IHP-Saw 滤波器最高适用频率达 3.5GHz,可与常规 Baw 滤波器高频性能相当。

2.2 三类主流射频滤波器:Saw、Baw-SMR、Fbar

2.2.1 声表面波滤波器(Saw Filter)

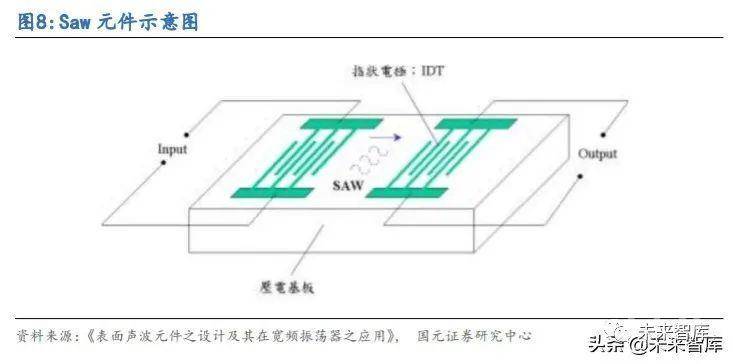

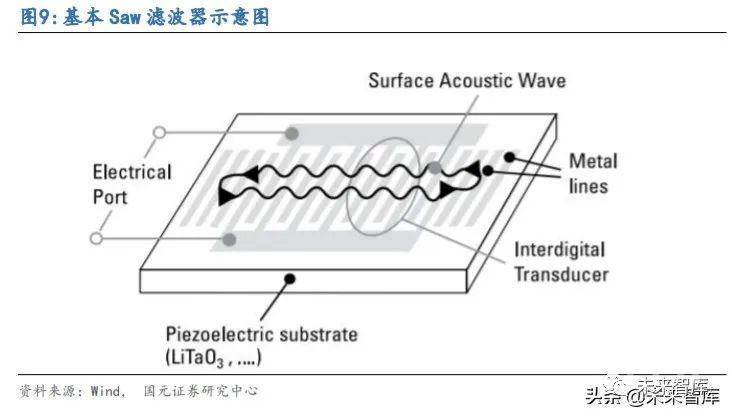

Saw 是一种沿着固体表面传播的声波,一个基本的 Saw 滤波器是由压电材料和两个 IDT(interdigital transducer)组成。IDT 核心作用在能量转换,在输出端把接收的 声波转变成电信号,在输入端把接收的电信号转变成声波。这种转变主要依赖中间的 压电材料,压电材料的晶体受到外界压力时会发生形变,晶体内原子间距离发生变化, 打破原来的正负电荷平衡,晶体表面产生电压,相反当晶体两端受到电压时,晶体也 会发生形变。Saw 滤波器常用的压电材料有 LiTaO3,LiNbO3,SiO2。

当 Saw 滤波器工作时,输入端 IDT 接收电压信号使压电材料产生机械压力并以声波 形式沿着表面传播,而垂直方向上的声波幅度快速衰落,输出端 IDT 接收水平方向 的声波,并转换为电信号。叉指换能器(IDT)由输入及输出埠的 IDT 电极组成。当 在输出埠外加电压时,输入端的 IDT 电极会产生逆压电效应,将电压讯号转换为声 能讯号,激发表面声波,并在压电基板上传播。当表面声波传至输出埠的 IDT 电极 时,输出端的 IDT 电极会产生正压电效应,将接收之声波还原为电压信号。

Saw 的频率基本可以参考公式:F = V/λ,其中 V 是 Saw 的速率,大约为 3100m/s, λ是 IDT 电极间距。从公式可以看出 Saw 滤波器的频率与 IDT 电极间距成反比,频 率越高,IDT 电极间距越小。在 IDT 小间距下,电流密度太大会导致电子迁移和发热问题,所以 Saw 滤波器不太适合 2.5GHz 以上的频率。Saw 滤波器对温度变化也敏感, 性能随温度升高而变差,温度升高时,基片材料的刚度变小,声波速度变小。

温度补偿滤波器(TC-Saw Filter)就是为了改善滤波器的温度性能,在 IDT 上增加保 护涂层改善其温度特性,使其在温度升高时,刚度增加,改善温度特性的同时也会使 得滤波器成本上升。

2.2.2 体声波滤波器(Baw-SMR Filter)

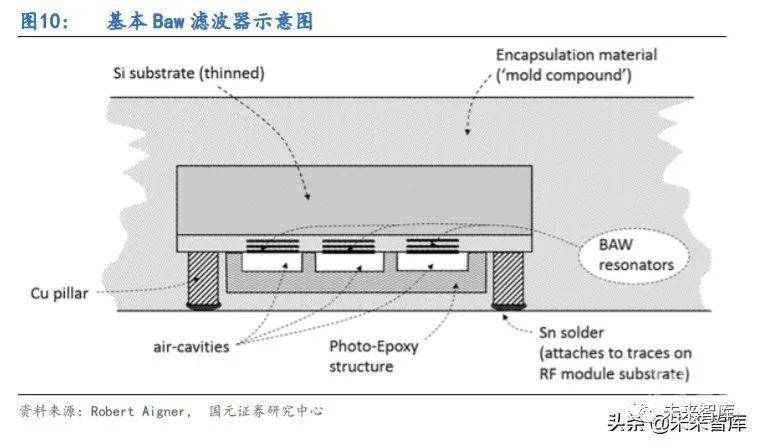

与 Saw 滤波器不同,声波在 Baw 滤波器中是垂直传播的。Baw 滤波器采用石英晶体作 为基板,基本结构是两个金属电极夹着压电薄膜,压电薄膜在 2GHz 下的厚度只有 2um, 声波在压电层内震荡形成驻波,发生共振的频率由平板的厚度和电极的质量决定。为 把声波留在压电层内震荡,震荡结构与外界环境必须有足够的隔离才能得到较小的 插入损耗和较高的 Q 值。为防止声波进入基板层,在震荡结构下方增加布拉格反射 层(Bragg reflector),把声波反射到压电层里面,这就是 Baw-SMR(固体安装谐振器 Baw)。

借助 Baw 技术,可以开发出异常陡峭过滤裙边的窄带滤波器。Baw 滤波器的尺寸也随 着频率的增加而缩小,对温度变化也不敏感,非常适合在高频(频率大于 1.5GHz)下 运用。Baw 滤波器可以处理高达 6GHz 的频率,并可用于 1.9GHz 以上的许多新的 LTE 频段。Baw 滤波器的工艺比 Saw/TC-Saw 复杂,价格也更昂贵。

2.2.3 薄膜腔体谐振滤波器(Fbar)

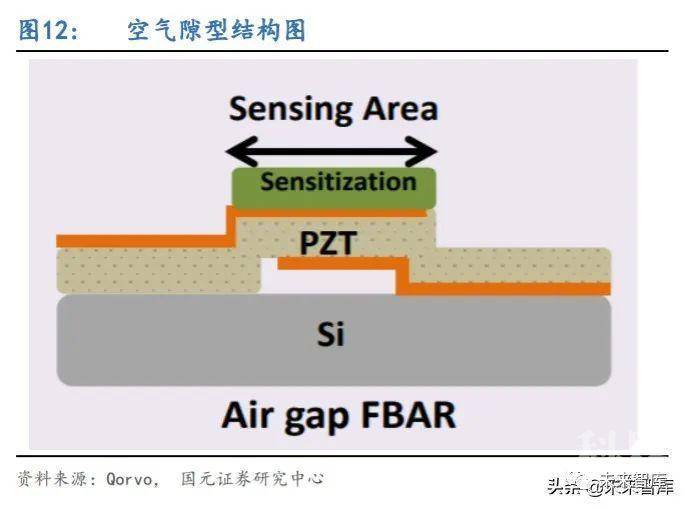

Fbar 与之前的滤波器不同,采用硅底板,借助 MEMS 技术和薄膜技术制造而来,包含 硅反面刻蚀型(Membrane type)和空气隙型(Airgap type)。(1)硅反面刻蚀型,这 种 Fbar 是基于 MEMS 的体硅(Si)微加工技术,将 Si 片反面刻蚀,在压电震荡堆的 下表面形成空气—金属交界面从而限制声波于压电震荡堆之内。此技术的缺点是由 于大面积移除 Si 衬底,导致机械牢度降低。(2)空气隙型,这种 Fbar 是基于 MEMS 的表面微加工技术,在硅片的上表面形成一个空气隙以限制声波于压电震荡堆之内。通过先填充牺牲材料最后再移除之的方法制备空气腔以形成空气—金属交界面。Fbar 滤波器与 Saw 滤波器相比,具备高 Q 值,工作频率可高达 10GHz,温度特性好, 插入损耗小,高功率容量等优点。

Fbar 是目前唯一可以与 RFIC 和 MMIC 集成的射频 滤波器解决方案,且能以更低的价格提供更佳的性能,具有非常强的市场竞争力。

2.3 Baw 与 Saw 的比较

目前滤波器技术包括 Saw 滤波器及 Baw 滤波器两大技术方向。其中 Saw 滤波器包括 普通 Saw、TC-Saw、IHP Saw 滤波器;Baw 滤波器包括普通 Baw 滤波器、Fbar 滤波器、 XBAR 滤波器。

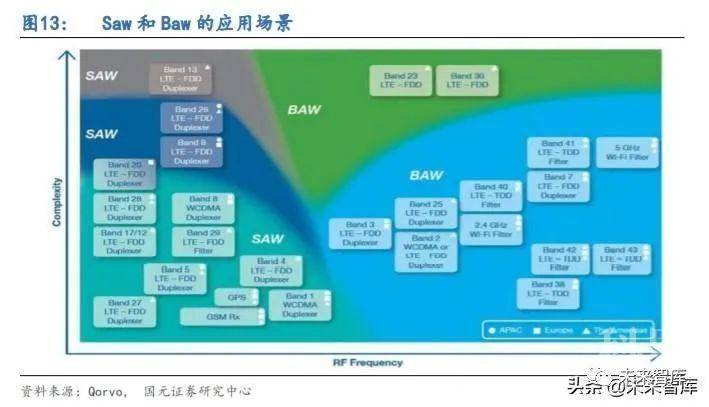

Saw 滤波器是当前消费电子产品大规模使用的滤波器元件,其成本和复杂程度较低, 主要适用于低频段通讯。而 Baw 滤波器价格稍高,主要应用于高频段通讯。

比起 Saw 滤波器,Baw 滤波器因其较高的工作频率和功率容量优势而得到广泛认可。其中,Saw 滤波器较多应用在 4G 领域。而在 5G 时代,单晶及多晶 Baw 滤波器受到广 泛应用。Baw 滤波器的低功耗,高隔离度和 CMOS 兼容性使其成为射频通信领域的要器件。

总体而言,Baw 滤波器的成本高于 Saw 滤波器,而温度敏感性、插入损耗特性以及频 段和宽带表现方面,Baw 滤波器性能则显著优于 Saw 滤波器。为解决温度漂移问题, TC-Saw 可实现以较低的成本达到较高的温度稳定性,也被广泛应用于 4G 设备中。在 5G 时代,收到频率因素影响,Baw 滤波器将更多地被应用于终端设备中。

目前,Saw滤波器主要应用场景为低频率频段,Baw滤波器则主要应用于高频率频段。美国、欧洲目前对于高频率频段的应用更为频繁。

比起 Saw 滤波器,Baw 滤波器因其较高的工作频率和功率容量优势而得到广泛认可。各种滤波器技术可使用在军事、汽车等领域,其中,Saw 滤波器较多应用在 4G 领域。而在 5G 时代,单晶及多晶 Baw 滤波器受到广泛应用。Baw 滤波器的低功耗,高隔离 度和 CMOS 兼容性使其成为 RF 通信领域的主要器件。

3. 产业趋势一:高频化带来的技术变革

3.1 Saw 滤波器经历了普通 Saw、TC-Saw、TF-Saw 三个技术世代

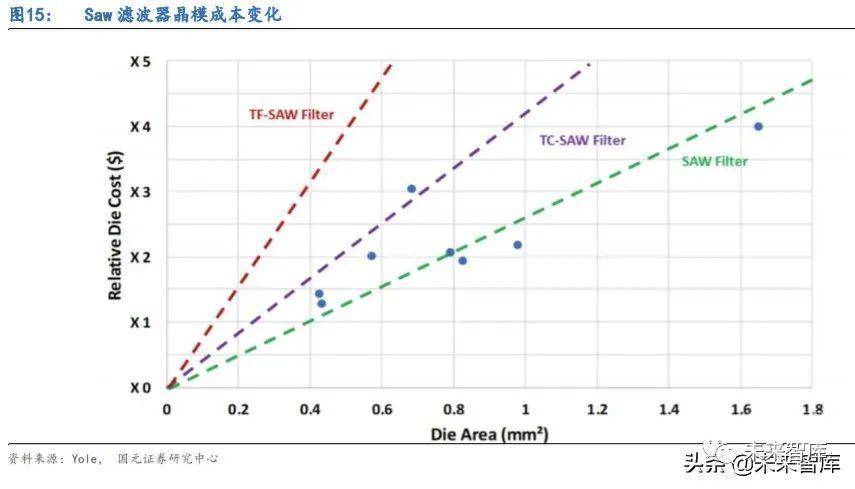

不同种类的 Saw 滤波器晶模面积有所不同。TF-Saw 滤波器晶模面积较低,TC-Saw 滤 波器晶模面积中等,而 Saw 滤波器的晶模面积较高。而 TF-Saw 滤波器晶模成本较高,TC-Saw 和 Saw 滤波器晶模成本更低。

3.2 宽频带滤波应用以 LTCC 方案为主

LTCC(低温共烧陶瓷)滤波器可以满足更高频率和更宽带宽的 5GNR 应用需求。LTCC 滤 波器的显著优点是尺寸小、性能优良、可靠性高、成本低,缺点是 Q 值低,非常适合 更宽带宽和更高频率的应用。5G 的发展伴随着更多更高的频段,同时也有更大带宽 的需求,Saw 和 Baw 滤波器已不能很好的满足 5G 对高频高带宽的需求,恰好 LTCC 滤 波器具备相当宽松的裙边特性,可满足 5G sub-6GHz 中的频段 n77、n78 对宽带宽要 求。且与 Saw 滤波器相比,LTCC 具备更高的功率处理能力,正好满足 5G sub-6 标准 中 HPUE 的要求。随着 5G 更大带宽的需求,在一定条件下需要使用适合大带宽的 LTCC 滤波器,5G 发展的同时为 LTCC 滤波器带来发展机遇。

3.3 5G 时代,Baw 滤波器渗透率不断攀升

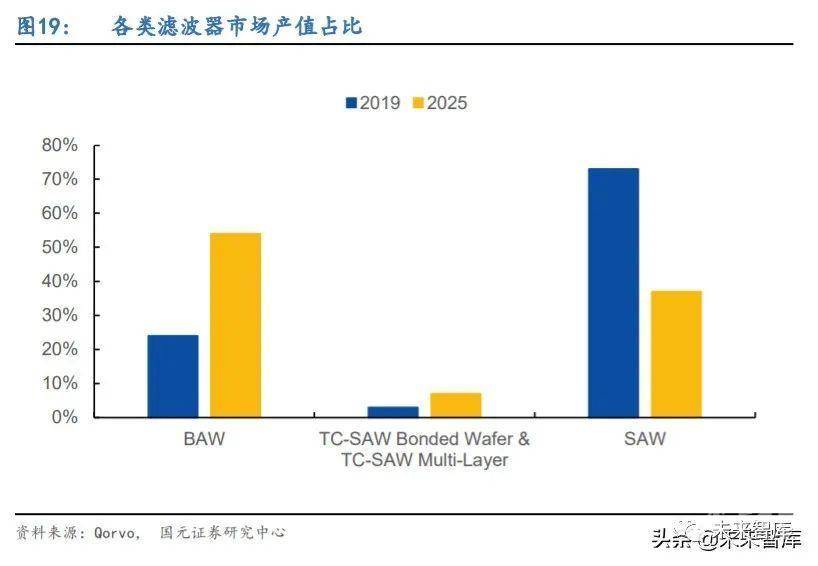

Saw 滤波器适用于低频段,Baw 滤波器适用于高频段,2G/3G/4G 时代,Saw 滤波器凭 借较低成本优势主导射频滤波器市场,占据射频滤波器市场大部分的市场份额。近些 年来,通信技术的不断发展带动频带从低频向高频发展,在高频具有性能优势的 Baw 滤波器逐渐兴起,市场份额不断攀升。根据 Yole 预测数据显示,2015 年,Baw(包括 SMR 和 Fbar)滤波器的市场渗透率为 30%,2019 年 Baw 滤波器市场渗透率将达到 44%。5G 时代来临,5G 手机出货量和市场渗透率的提升将带动 Baw 滤波器市场渗透率的继 续上升,Yole 预测到 2022 年,Baw 滤波器将占据射频滤波器市场 61%的市场份额, 成为滤波器市场的主流。

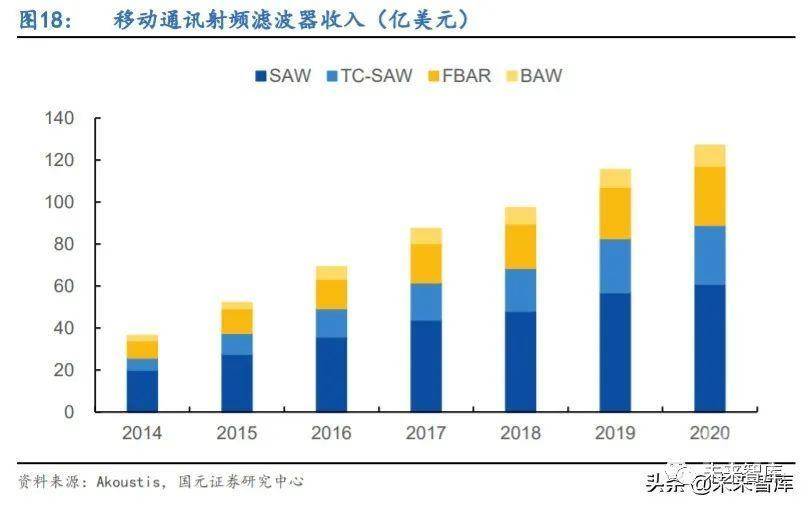

据 Akoustis 公司预测,2019 年到 2020 年 Fbar 收入将由 24.60 亿美元增长至 28.12 亿美元,而 Baw 滤波器收入将从 8.20 亿美元增长至 9.96 亿美元。

3.4 市场占比:Baw 升高,Saw 下降

5G 典型候选频段主要包括 6GHz、15GHz、18GHz、28GHz、38GHz、45GHz、60GHz 和 72GHz 等,频段越高,信道传播路损越大。高频通信,意味着 Baw 滤波器需求量将快 速提升。

在高频通信领域,Baw 被更加多的厂商所接受。Baw 滤波器内部的由两个金属电极夹 着压电薄膜形成,声波在压电薄膜中垂直传播,形成大于 2.5Ghz 的驻波。Baw 滤波 器可实现高频段、低插入损耗和高 Q 值,是高性能射频系统的首选。目前某些手机中 同时拥有 2G、3G、4G、WIFI、蓝牙等通信制式,则可为了降低整体成本部分选择 Saw 滤波器,但在高频通信,尤其是未来 5G 要求的 3Ghz 以上的频谱时,则必须采用 Baw 滤波器。

目前市场上 Saw 和 TC-Saw 的使用率还较高,其中,TC-Saw Bonded 在 2016 年开始广 泛应用,而 TC-Saw Multi-Layer 则在 2017 年开始投入应用。据智研咨询预测,2020 年中国 Saw 滤波器产量仅为 8 亿元,而需求达到 162 亿元。产量不及需求量的 10%。

3.5 WIFI 与 LTE 共存的频段以 Baw 滤波器方案为主

世界各地区对高频段滤波器的需求也不断上升,据 TriQuint 统计,北美、欧洲和日 本市场对于 TC-Saw 和 Baw 滤波器的需求量均较大,需求频段多样。中国也在逐步提 升其 Baw 滤波器频段的需求。其中,全球各市场均对 WIFI 与 LTE 共存滤波器有一定 需求。例如 Band 7、Band 38、Band 40、Band 41 等频段中,WIFI 网络与 LTE 网络 的频段相近,为了隔离两者之间的干扰,往往需要使用高性能 Baw 滤波器。

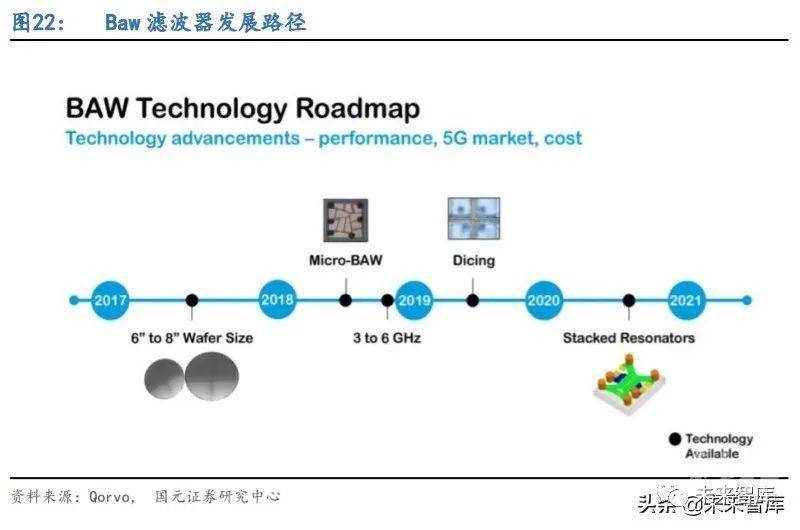

以 Qorvo 为例,Baw 滤波器的资本效益不断提升。随着技术革新,滤波器尺寸不断减 小,预计资金投入与产出比将在 2020 年降至 50%左右。

Qorvo 预测,Baw 技术发展路径将以尺寸及频率为重点。目前,Baw 已从 2017 年的 6 至 8 寸晶圆缩小至 Micro-Baw 级别,实现微小化和高频化的技术更新,未来还将推 出栈式谐振器等技术。

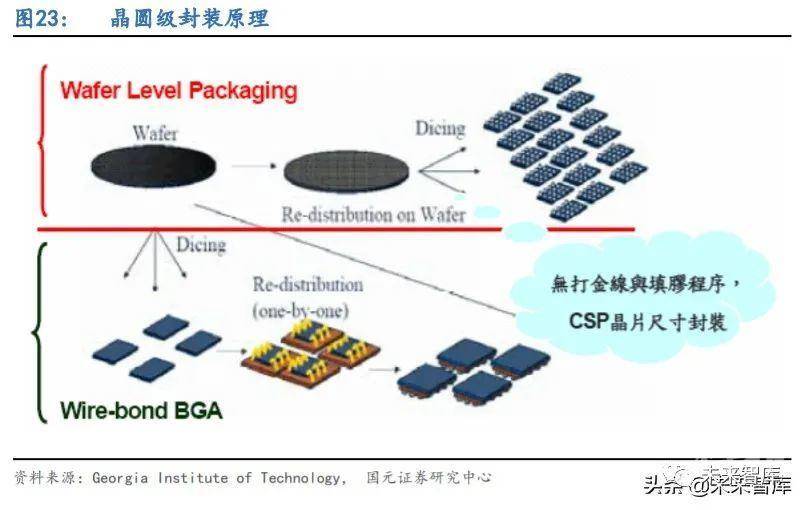

3.6 高端滤波器逐渐使用 WLP 封装替代 CSP 封装形式

技术变化作为一个先行指标,能跟上技术变化的厂商有可能在下一轮新需求启动的 时候率先抢占市场份额。

滤波器厂商目前已纷纷根据 EPCOS 的封装技术改进推出 CSP 封装技术,其体积小、 重量轻,输出输入端口数增多,电性能也更好。但随着 Saw 器件向高频、小型化方 向发展,尺寸更小的晶圆级封装技术(WLP)开始出现。采用 WLP 封装技术的 Saw 滤 波器尺寸最小为 0.8×0.6×0.3 立方毫米,双工器尺寸最小为 1.8×1.2×0.3 立方 毫米。单频器件 WLP 级封装面积为 CSP 级封装面积的 50%,双工器尺寸相同。WLP 封 装工艺比 CSP 更为先进,采用 3D 光刻工艺,国外仅有日本 TDK-EPCOS 在 2011 年开 始量产。

晶圆级封装直接在晶圆上进行大多数或是全部的封装测试程序,之后再进行切割 (singulation)制成单颗组件,封装尺寸几乎与芯片相同,具备可靠性高、电磁兼容 性好等优点。WLP 封装兼具较小封装尺寸与较佳电性表现的优势,目前多用于低脚数 消费性 IC 的封装应用。

4. 产业趋势二:5G 时代,射频滤波器价值量大幅扩张

4.1 5G 各类新增应用放量时间节奏

5G 时代,射频前端技术的低频应用场景包括农业、实时翻译等,高频应用场景包括 无人驾驶、云计算等,不同数据传输速度下,应用场景也有较大区别。在这样丰富的 应用场景下,射频前端价值将大大增加。

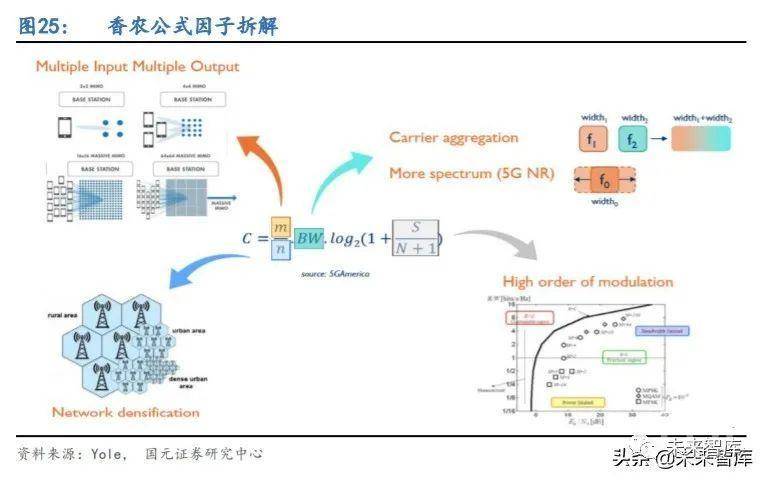

4.2 香农定律指引无线通信技术演进方向

5G 技术实现信息传送速率的进一步加快。提到信息传送速率,自然离不开香农定理:C = (M/N)*BW*log2(1+SINR)。其中,C 为最大信息传送速率,BW 为带宽,SINR 为信 噪比,M 为传输和接收的天线数量,1/N 为基站网络的密度。5G 的核心技术就是通过 增加基站密度、采用 MIMO 和载波聚合技术、提高带宽、高阶调制以提高频率效率来 提高 M/N、BW、SINR,进而提高最大信息传送速率。

受益于 5G 手机换机潮,射频滤波器需求量即将迎来新一轮增长。近年来,全球智能 手机总出货量趋于平稳,但出货结构有所变化。2010 年 4G 商用开始,2011 至 2014 年,4G 手机出货量 CAGR 达 200%。2020 年 5G 商用开始,预计 5G 手机出货量迎来高 速增长。Air Standard 预测,到 2025 年 5G Sub-6GHz 手机出货量将达 5.42 亿部, 年复合增长率达 69%,mmWave 5G 手机出货量将达 7900 万部,年复合增长率达 64%, 5G 手机的市场渗透率不断攀升,到 2025 年,5G 手机市场渗透率达 28.99%。5G 智能 手机的单机所需射频滤波器的数量高于非 5G 手机,5G 手机市场渗透率的不断攀升将 加速射频滤波器市场需求的增长。

来源:未来智库

版权声明:除非特别注明,本站所载内容来源于互联网、微信公众号等公开渠道,不代表本站观点,仅供参考、交流之目的。转载的稿件版权归原作者或机构所有,如有侵权,请联系删除。

电话:(010)86409582

邮箱:zhiku@scimall.org.cn